火災保険料が上がった主な理由

10年前より火災保険料が高くなった理由として以下の3つが挙げられます。

災害の増加

近年、日本では気候変動の影響と見られる極端な気象現象の発生頻度が増加しています。

気象庁のデータによると、大雨の年間発生回数は増加しており、より強い雨ほど増加率が高くなっています。1時間降水量80mm以上、3時間降水量150mm以上、日降水量300mm以上など強度の強い雨の頻度は1980年頃と比較して、約2倍に増加しています。

(損害保険料率算出機構データをもとに損保協会が作成)

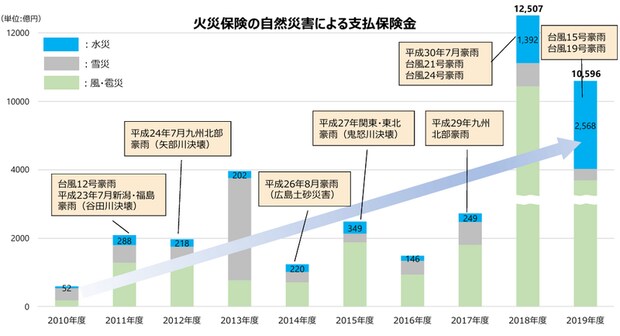

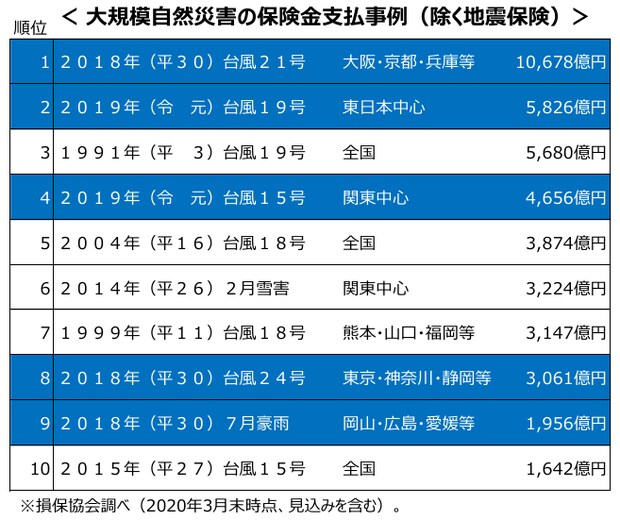

また、大規模自然災害による保険金支払額(除く地震保険)の上位10件のうち、半数にあたる5件が 2018年・2019年に集中。 2018年の3災害の支払保険金合計は約1.6兆円、2019年の2災害の合計は約1兆円と、過去の保険金支払額と比較しても非常に高額になっています。こうした自然災害の頻発化と大規模な災害の増加に伴い、火災保険の保険金支払額も増加しています。

このような大規模災害は、保険システム全体の財務基盤に大きな負荷がかかることになり保険料の見直しに繋がっています。

修理費の高騰

修理に必要な建築資材は、円安や世界的な木材不足で高騰しています。また、建設業界の慢性的な人手不足により人件費も上昇を続けていることで、建物の修理や再建にかかる費用が10年前より高額になっています。

保険金は修理の見積額に対して支払われる仕組みになっているため、修理費用が上がると、その分保険金の支払額も増加する傾向にあります。

契約制度の変更

以前は保険期間を10年とする契約が一般的でしたが、将来の災害リスクが予想しにくくなったことなどから長期の契約ができなくなりました。現在は最長5年と加入できる保険期間が短くなっており、その結果として更新ごとに保険料改定の影響を受けやすくなっています。

これからの火災保険料はどうなる?

地球温暖化によって降雨量が将来的にも増加することが予測されています。

自然災害が増えているだけでなく一つ一つの災害の規模が増大していることや今後の物価の上昇を考えると、今後も保険料の値上がり傾向が続くと思われます。

保険料を安く抑えるためのチェックポイント

補償範囲を見直す

「水災補償(洪水・土砂災害など)」は自宅の立地によって不要なこともあります。

国土交通省が運営する、ハザードマップポータルサイトでは自宅周辺でどんな災害が起こりうるのか、調べることができます。

火災保険の対象となる建物の住所を入力することでその地点の災害リスクを調べることができます。必要としない補償が含まれていないか、リスクに応じた補償に備えているか自分の守るべき財産について補償を見直しましょう。

免責金額を上げる

免責金額とは、事故で損害が発生した際に、契約者や被保険者が自己負担する金額です。この免責金額は契約時に設定され、例えば免責金額10万円の場合、100万円の損害が発生しても、契約者は10万円を負担し、保険会社から90万円が支払われます。免責金額を設定することで保険料を抑えることが可能です。

例えば自己負担を「0円 → 20万円」に設定すると、その分保険料は下がります。小さい修理は自分のお金で支払い、大きな被害だけ保険でカバーするという考え方もできます。

対象となる割引がないか確認を

新築割引や耐震・免震、長期優良住宅向けの割引など建物の構造によってさまざまな割引が用意されています。利用できる割引がないか確認しましょう。

複数の保険会社を比較しよう

同じ条件でも保険料や補償内容は保険会社によって異なります。重要事項説明書などに目を通し、分からないことは質問し補償内容を理解した上で契約をすることをおすすめします。