離婚でも相続でも、もっとも揉める財産分与は「不動産」です。分割ができないこともあり、ローン関連でもさまざまな問題が発生します。本記事では『熟年離婚 女性がお金で損をしない本』(河出書房新社)の著者、寺門美和子氏が不動産の財産分与対策について解説します。

財産分与でいちばん揉めるのは「不動産」

離婚時の財産分与で揉めるのが不動産です。自宅を処分するのか、どちらかが住むのかという問題に直面します。財産分与の基本的な考え方は「名義に関係なく、結婚をしてから離婚するまでの間築き上げた資産を半分ずつ」となりますが、不動産を半分に割るわけにはいきません。

また、そこに住んでいる家族の事情もあるでしょう。通勤・通学・習い事のほか、熟年離婚の際は、親を近所の介護施設に入れたから自分が住みたいという希望もあります。

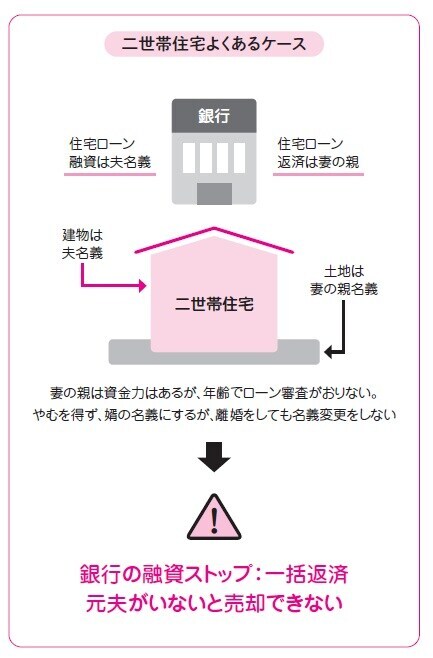

あるいは、こんなねじれ現象もあります。土地の名義は、妻が親から相続して妻名義、建物の名義は夫というケースです。

さらに、二世帯住宅にして、土地は妻の親名義、建物・ローンの名義は夫、しかし実際にローンを返済しているのは妻の親で、名義が変更できないケースもよく聞きます。

離婚しても名義は変えずに放置したままにしている人もいるようですが、銀行にバレると一括返済を余儀なくされる可能性もあります。

ここは多角的な視点で複数のパターンを考え、弁護士・不動産業者・FP・コンサルタント等と一緒に納得解を見つけてください。相手への配慮も忘れずに。

(図表1)二世帯住宅よくあるケース

(図表1)二世帯住宅よくあるケース

住宅ローンの「残債」はどう処理すればよいか?

自宅などの不動産の財産分与では、査定金額よりローン残を差し引いた金額を分与します。〈査定金額ローン残=赤字〉となった場合は、ほかの金融機関などでお金を借りてローン残を清算しないと売却はできません。

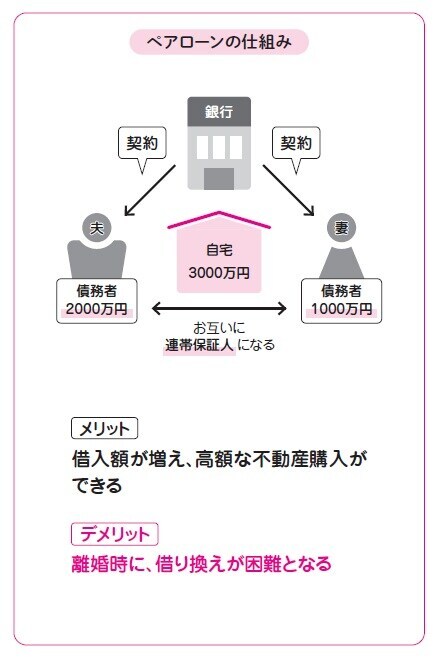

とくにペアローンといって、夫婦で共有名義にしてローンを借りている場合は、借り換えができずに、離婚しても共有名義で不動産をもたざるを得ません。

そこで離婚後賃貸にしている場合もありますが、住宅ローン返済中の家を賃貸に供することは契約違反であり、金融機関に無断で賃貸に供してそれがバレた場合、一括返済を求められる可能性がありますので、とても大きなリスクといえます。

熟年離婚の場合でも晩婚化や2回目の住宅ローンで、50歳前後でまだローンが20~30年残っている場合もあります。その場合は不動産業者やFPに相談する、離婚の時期や借金を背負ってまで離婚すべきかなど、検討する余地があるかと思います。

ペアローンを利用中に離婚となった場合、お互いの事情が複雑に影響します。ペアローンを利用する場合、離婚=住宅ローン問題とならないよう、慎重に検討したいものです。

(図表2)ペアローンの仕組み

(図表2)ペアローンの仕組み

Miwa Harmonic Office 代表

夫婦問題診断士協会代表理事

寺門 美和子