「懸賞金」や「老後の年金」にもかかる税金

私たちがふだん考えもしないところにも、所得税はかかります。たとえば「山林所得」。山林の伐採や譲渡による所得で、特殊な計算で納税額を計算します。

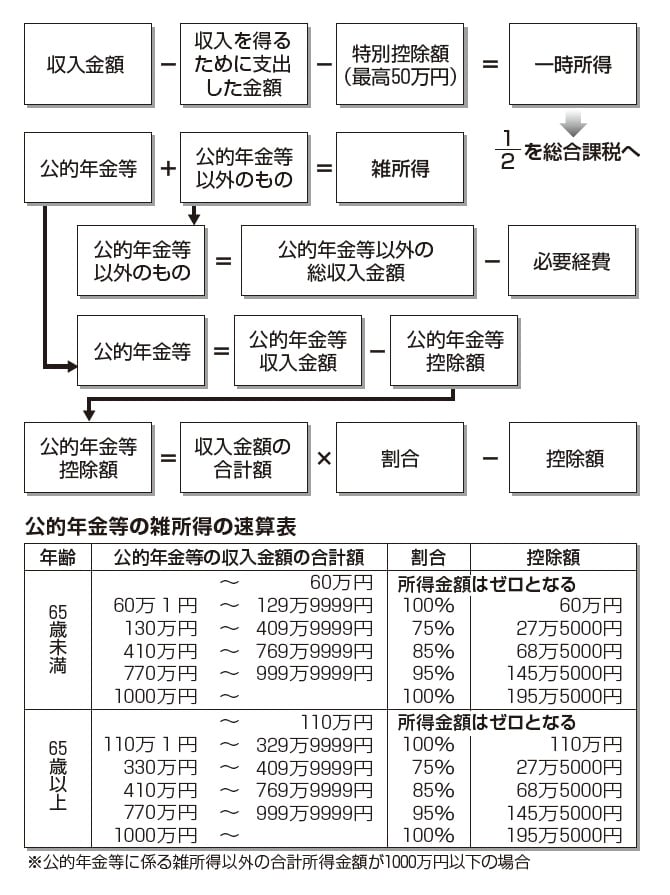

また、懸賞金や拾ったお金の報労金などの臨時収入は「一時所得」です。自分が保険料を支払った保険の満期金なども、一時所得になります。一時所得は、図表2の計算式の所得金額の、2分の1だけが総合課税の対象になります。

ほかの所得のどれにもあてはまらないものは「雑所得」です。文字どおり雑多なものが含まれますが、とくに重要なのは厚生年金・国民年金・恩給などの公的年金等でしょう。

公的年金等の雑所得の金額は、図表2のような速算表で計算されますが、65歳未満と65歳以上で計算が異なるので注意してください。令和2年分以後は、控除額が10万円引き下げられているほか、1000万円以上の区分が新設されています。

[図表2]一時所得・雑所得の金額は?

[図表2]一時所得・雑所得の金額は?

梅田 泰宏

梅田公認会計士事務所 所長

税理士法人キャッスルロック・パートナーズ

公認会計士・税理士