クレジットカードやQR決済と比べたデビットカードの特徴

デビットカード・クレジットカード・QRコード決済の違い

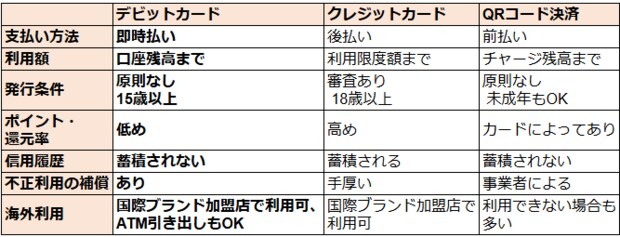

デビットカードの最大のメリットは「即時決済」です。支払いをするとタイムラグ無しに口座からお金が引き落とされ、利用履歴もすぐに反映されるため、お金の管理として直感的な管理がしやすくなります。銀行口座の残高の範囲内でしか使えないため、使い過ぎ防止に繋がります。

また、高校生以上が利用でき、審査も不要なため誰でも利用しやすいのも特徴です。最近は家計管理にアプリを使用する人が増えていますが、デビットカードは家計簿アプリとの連携もスムーズなため管理しやすいキャッシュレス決済と言えます。

もちろんクレジットカードも連携できるアプリは多いですが、カード会社を経由することから利用明細が反映されるのに数日のタイムラグがあるのが大半です。

一方で、QRコード決済もチャージ残高までしか利用できないため管理はしやすいかもしれません。しかし、実際に買い物していなくても事前にチャージが必要という点では前払いのキャッシュレスとは言え、お金の管理上では少々特徴が異なります。

デビットカードは、海外旅行などでも国際ブランド加盟店で利用できます。旅先のATMで現地通貨として引き出せることはデビットカードならではのメリット。手持ち現金の不足時に「日本でもう少し両替しておけば良かった」と後悔せずに済みます。

ただし、デメリットもあります。クレジットカードのように分割払いやリボ払いができません。高価なものを買う時に、あと数日でボーナスが入るのに…と買い物時点で残高が無いことであきらめなければならないことがあるかもしれません。

また、一般にクレジットカードに比べてポイント還元率が低く、海外利用もクレジットカードに比べて利用できる国・店が限られてしまいます。

ファイナンシャルプランナーが教えるデビットカードの選び方

デビットカードを選ぶ際の考え方としては、以下をチェックしておきましょう。

・年会費などの手数料、コスト

・ポイント、キャッシュバックなどの還元率

・海外での使いやすさ

・不正利用の補償

クレジットカードも同じですが年会費の有無は確認したいところです。利用状況によっても手数料が異なる場合があります。

また、キャッシュレスの魅力のひとつは「還元」です。カード会社や利用状況によって還元率が異なり、ポイント還元かキャッシュバックか、仕組みが異なります。

海外旅行が好きな方は、海外での使いやすさは重視したいところ。世界中で加盟店が多いのはVISAデビットですが、ハワイや東南アジアではJCBも使いやすいようです。デビットカードで支払えない場合は他の手段も検討しなければならなくなるので、興味のある国で利用できるものを選ぶと良いでしょう。

海外のATMを利用する場合のATM手数料や為替手数料も様々です。海外の銀行のATMでお得に利用できるデビットカードを探してみましょう。

もしデビットカードが不正利用された場合はどうなるでしょうか。多くの場合「60日以内の届け出で補償」とされています。検討しているデビットカードの不正利用時の補償期間、補償範囲を知っておくと、もしもの時に安心です。

海外利用を想定する方は、24時間日本語対応の緊急デスクがある銀行をおすすめします。被害を最小限に抑えるためには、日常的な少額決済はデビットカード、高額な買い物はクレジットカードなど使い分けるのも賢い使い方。また、旅先でケガをした場合の旅行傷害補償なども含めどういった補償が付帯されているかチェックしましょう。