金は長らく個人や各国政府により貴金属として評価され、今日も使用されている最も古い交換手段および価値保存手段の一つです。世界市場において、金は米ドル建てで取引されるため、金と米ドルの間にはしばしば逆相関の関係が生じます。日本など米国外の投資家にとっては、それが為替リスクをもたらします。従って、日本の投資家による金投資のリターンは、米ドル建ての金価格と米ドル・円為替レートの変動という2つの主要因に影響されます。そこで今回は、2000年以降の25年分のデータをもとに、ステート・ストリート・インベストメント・マネジメント社のゴールドストラテジストであるアーロン・チャン氏が、「金と円」の関係とヘッジの有効性について考察します。

25年分の大検証…金と円が投資判断に与える影響

日本の投資家の視点から金と円の関係を探るため、当社は過去25年間のデータを検証し、それらの動向が為替リスクヘッジに関する日本の投資家の意思決定にどう影響するのかを分析しました。本分析では2000年1月から2025年7月までの307ヵ月分の月次データを用い、以下の4系列の推移を捉えています。すなわち、金の米ドル建てリターン、米ドル・円レートの変動、為替ヘッジなしの金投資の円建てリターン、為替ヘッジありの金投資の円建てリターン(ヘッジのキャリーコストを控除後)です。

当社の分析が2000年から始まる理由について疑問が生じるかもしれません。その根拠は、1999年9月の中央銀行金協定(CBGA)後に始まった現代の金市場の体制に整合させるためです。同協定は、公的部門による金の売却に上限を設け、金の貸出とデリバティブの拡大を抑制することで、金価格を押し下げていた1990年代の過剰な売却とデリバティブによる見せかけの供給を解消しました。

その後もCBGAは更新され、透明性が向上したうえに、2000年代はじめの金ETFの導入と2010年代の中央銀行による持続的な買い越しが金市場をさらに変容させていきました。

加えて、2000年以降の時代は現代の金融政策体制、技術進歩、市場構成の変化を反映しています。2000年以降のデータを使用することで、両立しえない体制が混在するのを避け、現在の価格決定要因と市場ダイナミクスをより適切に表す関係性を示すことができます。

金が上昇する局面では円高に…金と円は「逆相関」の関係にある

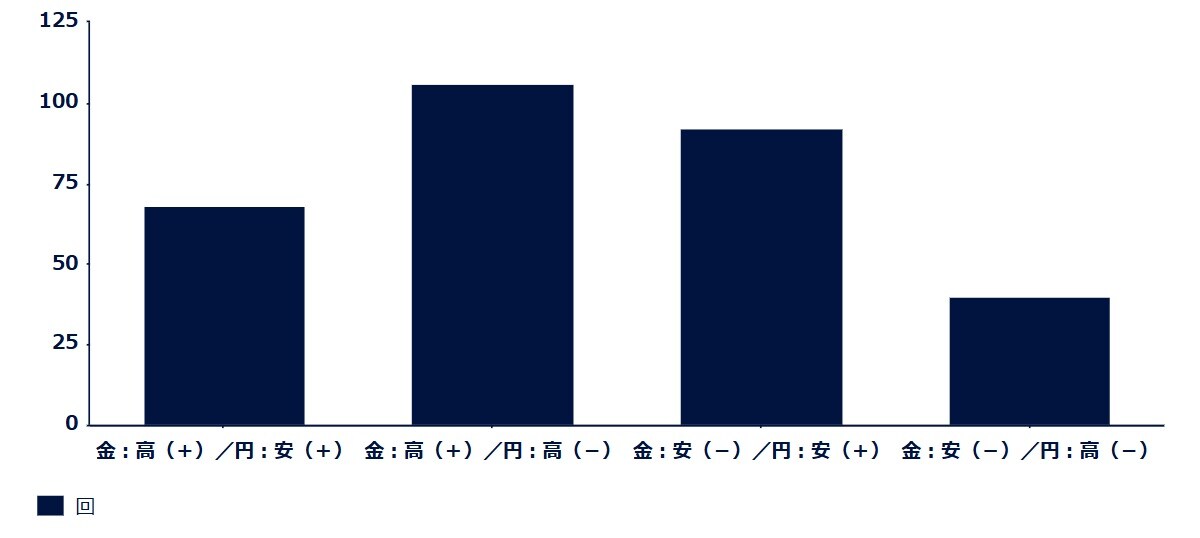

データは月次を4つの相場局面(レジーム)に分類できます。

1.金(米ドル建て):高(+)と円:安(+)

2.金(米ドル建て):高(+)と円:高(-)

3.金(米ドル建て):安(-)と円:安(+)

4.金(米ドル建て):安(-)と円:高(-)

図表1に示すように、2000年以降にもっとも高い頻度で出現しているレジームは「金:高(+)と 円:高(-)」(レジーム2)であり、検証月の約35%を占めています。2番目に頻度が高い「金:安(-)と 円:安(+)」(レジーム3)は検証月の約30%で出現しています※1。これらのパターンは、金と円がしばしば同方向に動くことを示しており、これは市場の混乱期や「リスクオフ」心理が高まる時期に、金と円がともにセーフヘイブン(逃避先)資産としての役割を果たすことを反映しています。

[図表1]月次騰落率にみる4相場局面(レジーム)の頻出回数★1

[図表1]月次騰落率にみる4相場局面(レジーム)の頻出回数★1

しかし、円建て金投資のリターンという観点では、金と円は通常、逆相関の関係を有します。すなわち、金価格が上昇(リターンにとって+)する際には円高(-)、金価格が下落(-)する際には円安(+)となることが一般的です。したがって、為替ヘッジなしでも、これらの相場局面では両者が相殺し合う傾向にあります。