為替ヘッジの効果は、レジームによって大きく異なる

図表2に示すように、過去のデータから、ヘッジの有効性がレジームによって大きく異なることは明らかであり、特定のレジームではヘッジの必要性が低くなる一方、他のレジームではリスク管理のためにヘッジがより重要となる可能性があります。

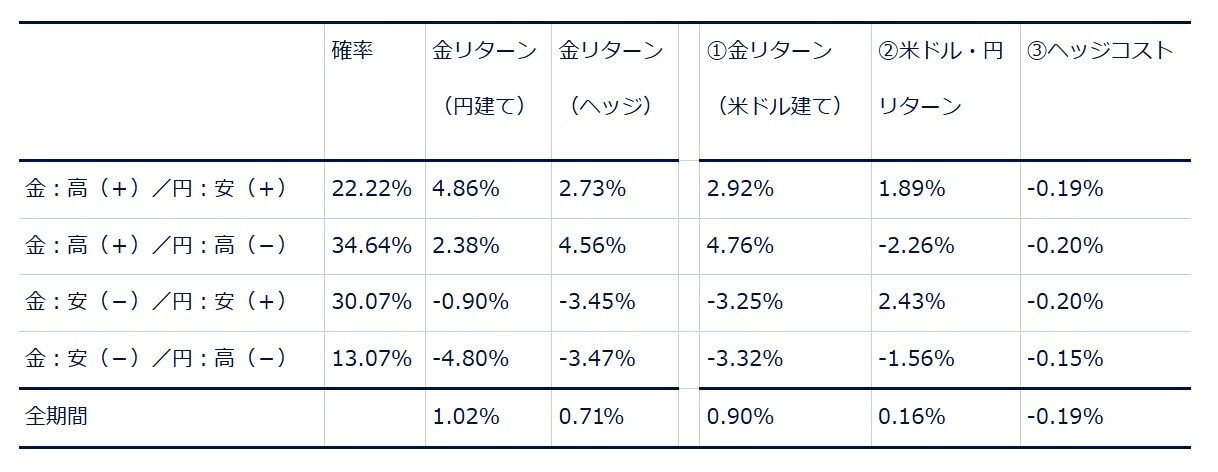

[図表2]4レジームにおける平均月次リターン(表)★2

[図表2]4レジームにおける平均月次リターン(表)★2

特に注目すべきは、米ドル建て金価格の平均月次リターンが0.9%だったのに対し、米ドル・円レートのリターンはわずか0.16%だったことです※2。

これは、円ベースでみた金投資のパフォーマンスが主に米ドル建て金価格の変化によって決定され、米ドル・円レートの変動は二次的な役割しか果たさないことを明確に示しています。

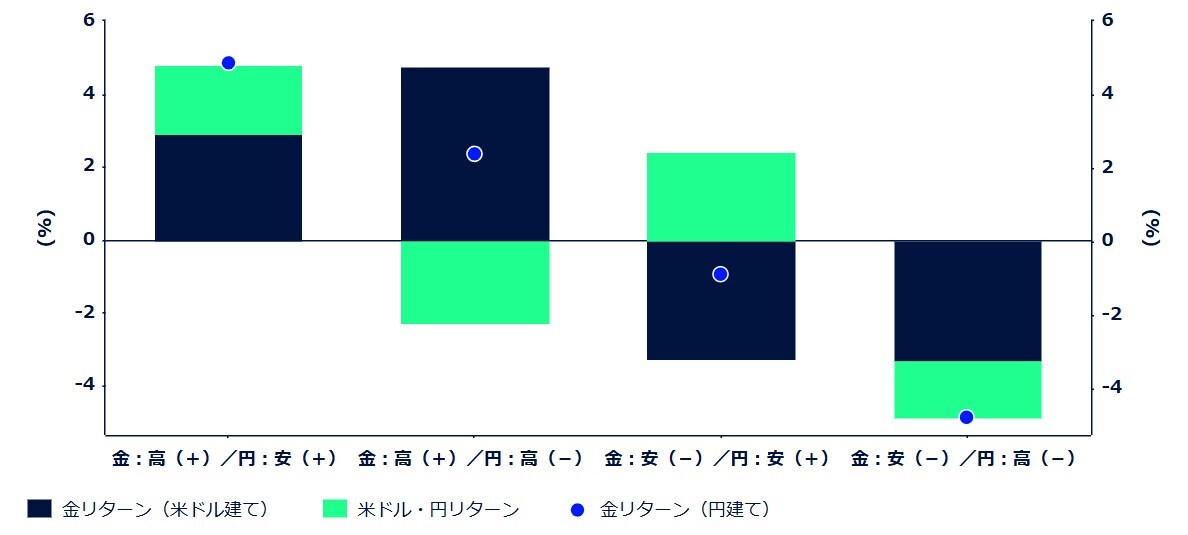

図表3はこの関係を裏づけており、すべてのレジームにおいて金投資のリターンの構成要素として、金価格のリターンが一貫して米ドル・円のリターンを上回っています。

[図表3]4レジームにおける平均月次リターン(図)★3

[図表3]4レジームにおける平均月次リターン(図)★3

「金:高(+)と円:安(+)」(レジーム1)時には、ヘッジなしのリターンは+4.86%に急上昇し、ヘッジありのリターン(+2.73%)を大幅に上回っています。

逆に、「金:高(+)と 円:高(-)」(レジーム2)の下では、ヘッジにより為替変動のマイナスの影響が緩和されることから、ヘッジありのリターンがヘッジなしのリターンを上回っています。こうしたレジームの月では、ヘッジありリターンが平均+4.56%だったのに対し、円高によりヘッジなしリターンは+2.38%に低下しています。

「金:安(-)と円:安(+)」(レジーム3)では、ヘッジなしの円建て金投資が有利な為替効果を享受し、ヘッジありのリターンを平均2.55%上回っています。これら3つのレジームは分析事例の大半を占め、その発生確率は合計で87%となっています※3。

一方、不利なレジームである「金:安(-)と円:高(-)」(レジーム4)の間は、為替変動により、ヘッジを行っていない日本の投資家にとっては損失が大きく増幅される可能性があります。それらの月では、ヘッジなしの円建て金投資の平均リターンは-4.8%となっている一方、ヘッジありでは約-3.5%と、ドローダウンが約1.3%ポイント軽減されています(損失は27%縮小)※4。

この不利なシナリオは全体の検証月の13%でしか発生していませんが、そうした状況ではヘッジによるプロテクションが特に有益であることが証明されています。

ヘッジは、円高の影響を効果的に打ち消し、金価格の下落による損失がさらに増幅されるのを防ぎ、ドローダウンとボラティリティの両方を低減します。

たとえば、円建ての金投資家にとってパフォーマンスがもっとも悪かった2008年10月には、ヘッジなしのリターンが23.46%の下落だった一方、ヘッジありのリターンは17.84%の下落にとどまり、5.6%ポイントの差がつき(損失は24%縮小)、ヘッジは投資家が市場の混乱期をより上手く乗り切る助けとなりました※5。

長期的なリターンのパターン

検証期間全体を通じて、ヘッジなしの金投資の平均月次リターンは1.02%、対するヘッジありのリターンは0.71%となっています。この0.31%ポイントの差は、全体的な円安傾向と、月平均約0.19%のヘッジコストという2つの主要因を反映しています※6。

これらのパターンはサブ期間を通じて一貫しています。

・2000年から2006年にかけて、ヘッジなしの金投資の平均月次リターンは1.20%だった一方、ヘッジありのリターンは0.74%でした※7。

・2007年から2019年までは、米ドル・円レートがおおむね安定的に推移したため、パフォーマンスの差は縮小し、ヘッジなしの平均月次リターンは0.62%、ヘッジありは0.58%となりました※8。

・2020年以降は、着実に円安が進み、円は対米ドルで月平均0.53%下落しています。その結果、ヘッジなしの平均月次リターンは1.74%に上昇した一方、ヘッジありのリターンは1.00%にとどまっています※9。

いずれの期間でも、ヘッジなしのパフォーマンスがヘッジありを上回っており、特に著しい円安局面ではそれが顕著になっています。そうした局面では、ヘッジありの投資家はヘッジコストを負担するだけでなく、有利な為替差益を逃すことにもなっています。