2025年に実施された「税制改正」では、主に4つの改正が行われました。中心となるのは控除額の引き上げで、「年収2545万円以下」のほぼすべての人に影響する内容となっています。たとえ年末調整を行った会社員であっても、適用されていない場合には、確定申告をしなければその恩恵を受けられない可能性も……。そこで本記事では、西原憲一氏監修の書籍『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より、2026(令和8)年の確定申告でおさえておきたい税制改正の対象者や内容、申告時のポイントをくわしく解説します。

改正1.「給与所得控除」は最低保障額が55万円から65万円に

対象者:年収190万円以下で働いている人

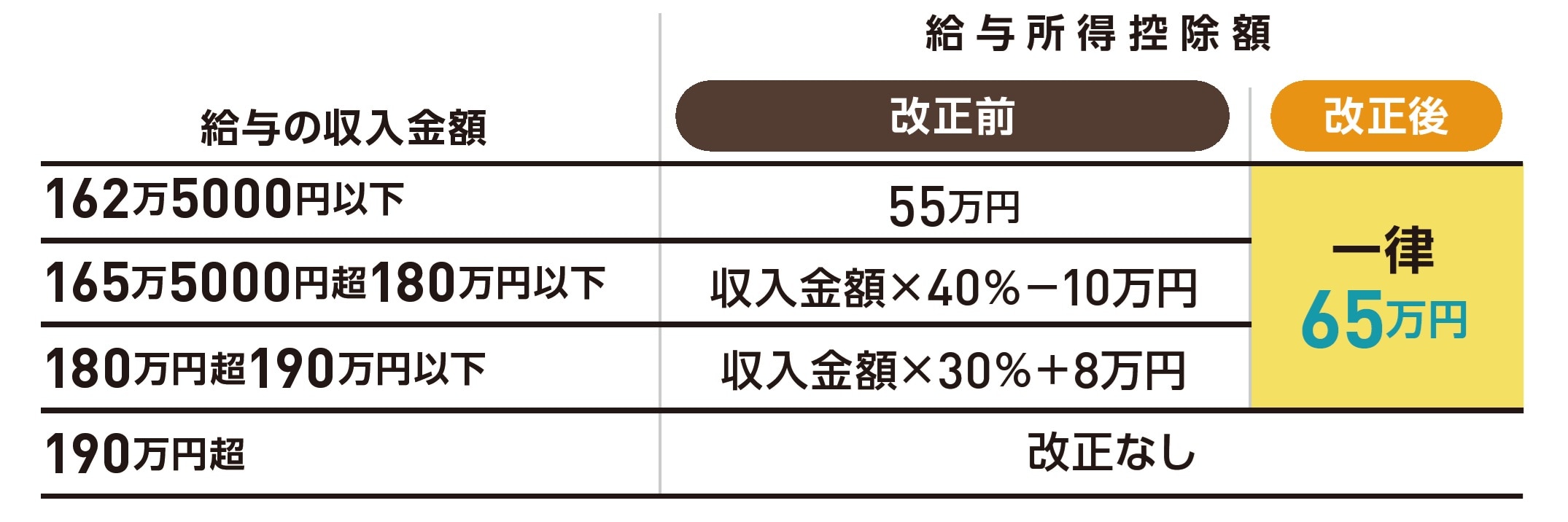

「給与所得控除」は、最低保障額が55万円から65万円に引き上げされました。影響するのは、給与収入190万円以下の人のみ。例えば、年収180万円の場合は、合計2万円強の減税に。190万円超の場合は、今まで通りです。 [図表1]改正前と改正後の給与所得控除額 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表1]改正前と改正後の給与所得控除額 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

パート・アルバイトに朗報!昨年「2万2400円」だった所得税が0になる人も

2025年の税制改正は主に4つありますが、所得から差し引くことができる控除額の引き上げがメインの内容です。これにより所得税が減額されます。詳しく見ていきましょう。

1つ目は、「給与所得控除の最低保障額の引き上げ」。対象となる人は、給与収入190万円以下の人のみです。そのため、主にパート・アルバイトなど非正規雇用で働く場合の税負担が軽減されます。

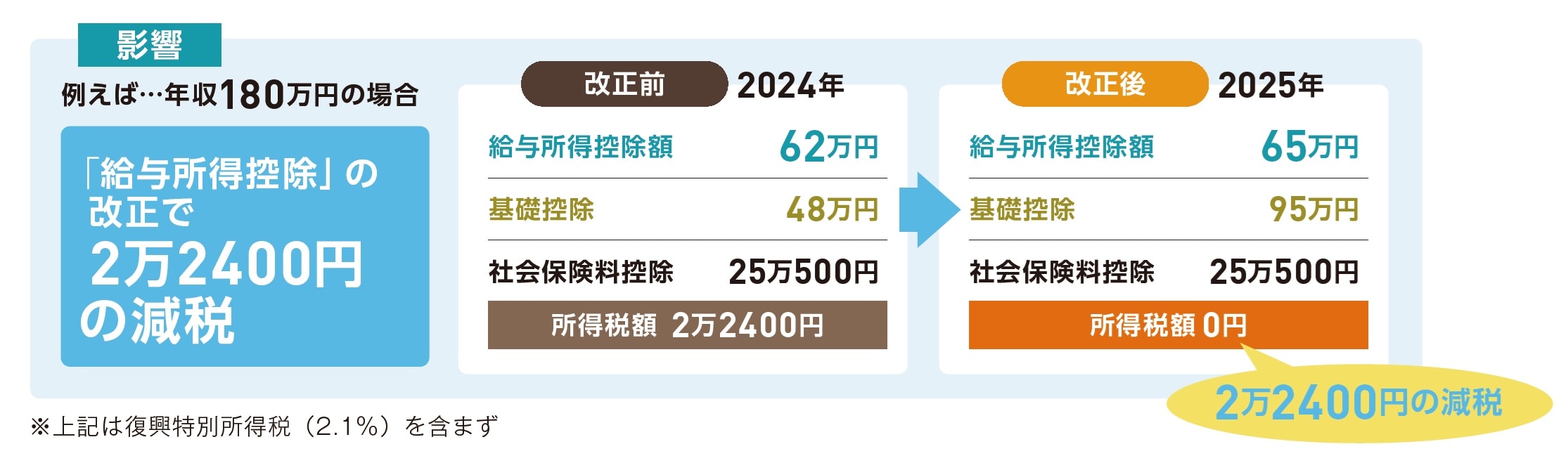

例えば、年収180万円の場合、図表2のように、改正前は2万2400円の所得税が0と大幅に減額されます。これは次に解説する「基礎控除額の引き上げ」による影響もあります。今まで、手取り減で働き控えをしていた人には朗報でしょう。

[図表2]給与所得控除引き上げによる影響(年収180万円の場合) 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表2]給与所得控除引き上げによる影響(年収180万円の場合) 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

改正2.「基礎控除」が48万円→58万円に変更

対象者:収入のあるほぼすべての人

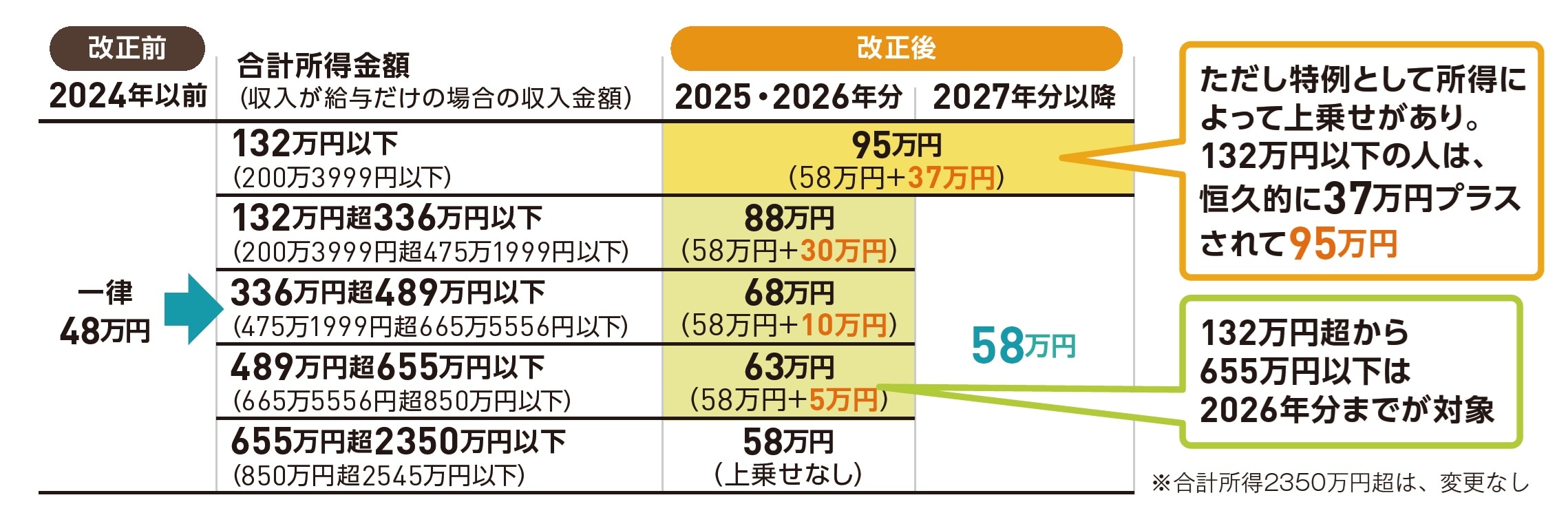

基礎控除額は、合計所得額2350万円(給与収入2545万円)以下の人を対象として、一律48万円から58万円へ10万円の引き上げ。さらに特例として合計所得に応じ、+37万円、+30万円、+10万円、+5万円と段階的な加算があります(図表3参照)。

この特例は、合計所得132万円超655万円以下の場合は、2026年までの限定的な加算。一方、合計所得132万円以下の場合は、恒久的な加算で、控除額が約2倍と大幅にアップします。

この改正により、年収500万円(合計所得360万円)なら2万円の減額になります。なお、2025年分は、年末調整・確定申告時点で還付が行われます。

[図表3]改正前と改正後の基礎控除額 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表3]改正前と改正後の基礎控除額 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

年収500万円の場合、確定申告すれば「2万円」の還付が受けられる

2つ目は「基礎控除額の引き上げ」。これは収入のあるほぼすべての人に影響がある改正内容になります。合計所得2350万円以下の場合、控除額が一律48万円から58万円に増額。さらに、合計所得665万円以下の場合は、特例として控除額の加算があります。

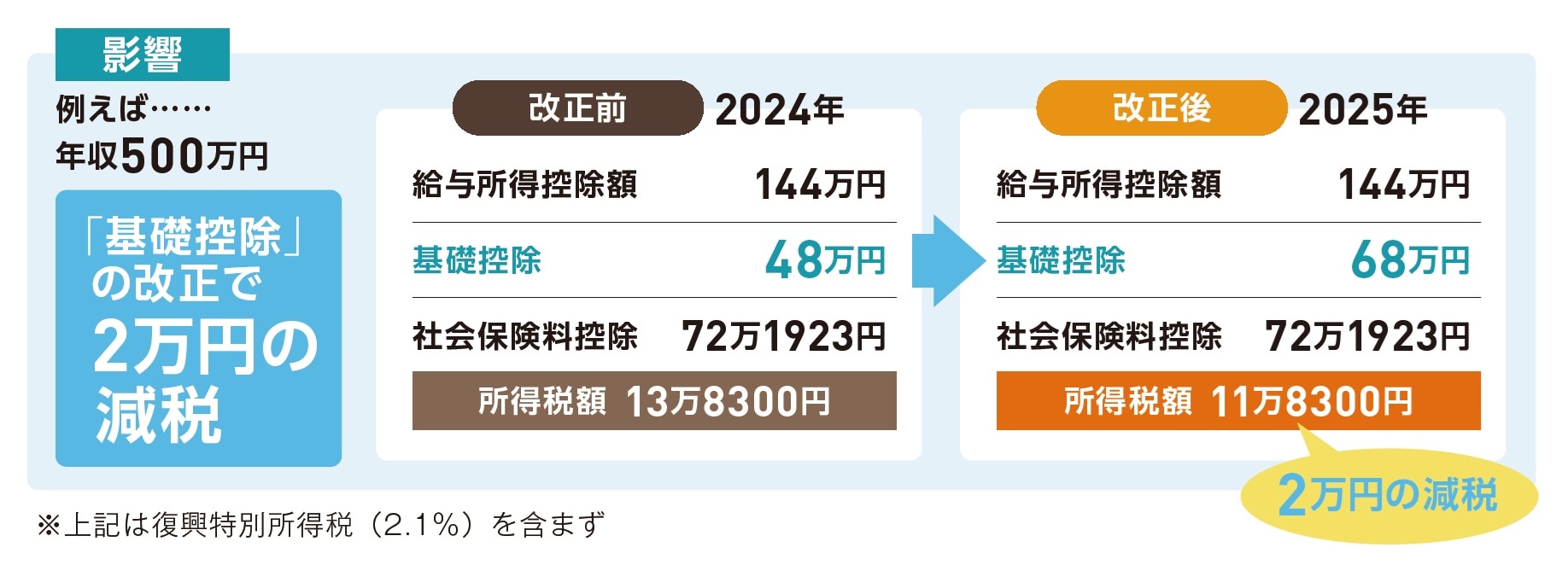

特に、合計所得132万円以下場合は、95万円(58万円+37万円)と大幅にアップしています。この加算額は、合計所得に応じて、4段階に変動し(図表4参照)例えば年収500万円(合計所得360万円)の場合、基礎控除額48万円から68万円と20万円の引き上げです。これにより、2万円の減税になります。

[図表4]基礎控除変更による影響(年収500万円の場合) 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表4]基礎控除変更による影響(年収500万円の場合) 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

なお、この2つの控除額の引き上げは年末調整・確定申告によって適用されます。会社員の場合、所得税は毎月の給与から天引きされていますが、2025年分は、改正前の控除額で天引きされます。そのため、年末調整・確定申告で調整し、払い過ぎた税金を還付されることになります。

つまり、年末調整をしない人は、確定申告で取り戻す必要があります。特に、年の途中で仕事を辞めた人は注意しましょう。

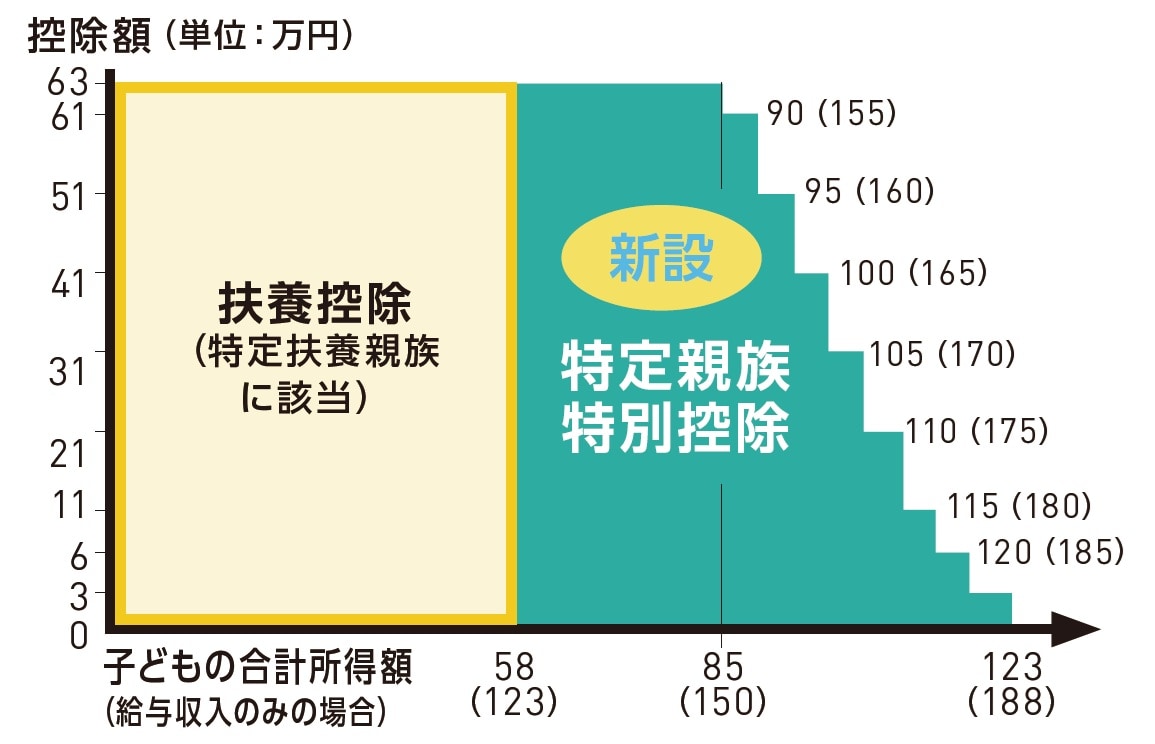

改正3.「特定親族特別控除」新設…子の年収188万円まで親に控除

対象者:19~22歳の子どもを扶養している人

19~22歳の子どもの扶養者が受けられる控除が大きく拡大されます。これまでは、子どもの合計所得が48万円(年収103万円)を超えると扶養控除(控除額63万円)の対象外でしたが、今回の改正で、58万円(年収123万円)以下まで範囲が広がりました。

さらに「特定親族特別控除」が新設され、合計所得123万円(年収183万円)以下まで、3万円~63万円の範囲で控除を受けられます。

会社員の場合、年末調整で反映。忘れた場合は、確定申告を行いましょう。この改正の影響は大きく、図表7の例の場合、10万円超の減額となります。

[図表5]19~22歳が対象の扶養控除は2段階になった 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表5]19~22歳が対象の扶養控除は2段階になった 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表6]特定親族特別控除の控除額 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表6]特定親族特別控除の控除額 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

10万円超減額できる人も…19~22歳の子を持つ親は「減税効果大」

3つ目は、「特定親族特別控除」の新設です。この制度は、19~22歳の子どもが柔軟に働けるように導入されたもの。

これまで、子どもに収入があると、合計所得48万円(年収103万円)超で親は控除を受けられませんでした。これが、所得123万円(年収188万円)以下までであれば、新設されたこの制度により、親は控除を受けられます。

子どもの年収が上がると、控除額は少なくなりますが、所得85万円(年収150万円)以下までなら、「扶養控除」と同じ控除額の63万円です。

例えば、親の年収700万円(合計所得520万円)、子どもの年収160万円(合計所得95万円)の場合、親は51万円の控除を受けられ、約10万円減税。控除の適用反映が大きく拡大したため、19~22歳の子の親で、年末調整で適用し忘れた場合は、確定申告を行いましょう。

[図表7]「特定親族特別控除」新設による影響(親の年収が700万円、子どもの年収が160万円の場合) 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表7]「特定親族特別控除」新設による影響(親の年収が700万円、子どもの年収が160万円の場合) 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

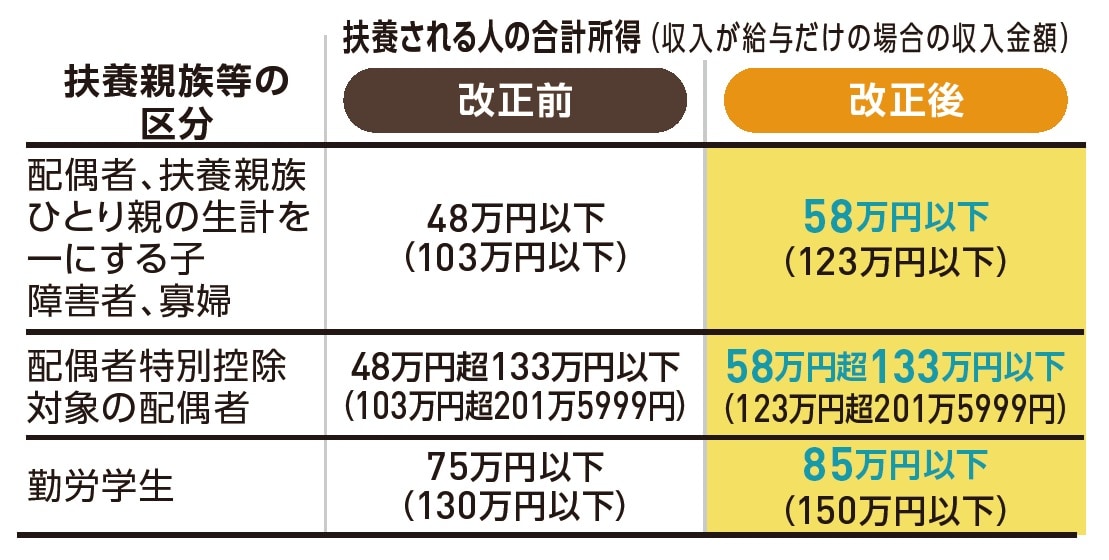

改正4.配偶者控除・扶養控除等の所得要件が緩和

対象者:配偶者や親、子どもなど扶養親族がいる人

配偶者控除、扶養控除等の対象者も拡大されました。具体的には、配偶者や高齢の親、子どもなどの合計所得が48万円(年収103万円)以下から、58万円(年収123万円)以下まで控除を受けられるように。

例えば、親の年金額が165万円(合計所得55万円)なら、約9万円の減税が受けられます。なお配偶者の場合は、配偶者特別控除があるので、従来通りの控除額です。

[図表8]改正前と改正後の扶養される人の所得要件 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表8]改正前と改正後の扶養される人の所得要件 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表9]配偶者控除・扶養控除等の所得要件緩和による影響(年収700万円で、年金額165万円の親を扶養している場合) 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表9]配偶者控除・扶養控除等の所得要件緩和による影響(年収700万円で、年金額165万円の親を扶養している場合) 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表10]配偶者控除・扶養控除等の所得要件緩和による影響(年収700万円で、妻の年収が123万円の場合) 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表10]配偶者控除・扶養控除等の所得要件緩和による影響(年収700万円で、妻の年収が123万円の場合) 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

扶養している親の年金額しだいで減税が受けられる

4つ目の改正は「配偶者控除」「扶養控除」等の所得要件の緩和です。扶養している配偶者や親、子どもなどの収入が一定額を超えると扶養控除の対象外となります。この要件が、合計所得48万円(年収103万円)以下から58万円(年収123万円)以下に引き上がりました。

年収での引き上げ幅は20万円と狭いですが、扶養している家族の働き方によっては、新たに控除を受けられるようになる可能性もあるので、改正内容をしっかりと確認しておきましょう。もし、年末調整で適用し忘れた場合は、確定申告で対応できます。

なお配偶者控除の場合、所得要件が引きあがっても改正前から「配偶者特別控除」があるため、適用される控除額に変化はありません。

ただし「配偶者特別控除」から「配偶者控除」への控除の種類が変わる可能性があります。その場合は、申告書の記入の仕方が変わるので、間違えないようにしましょう。

西原 憲一

西原会計事務所 代表

税理士