会社員時代は年末調整で税金が自動的に調整されていた人も、定年後は自分で確定申告を行う必要があります。いまや年金を受け取りながら働くスタイルが一般的になりつつあり、年金と給与収入の両方を持つ人も多いでしょう。こうした「働く年金世代」には、税金の負担を軽くできる特別な控除制度が用意されているようです。西原憲一氏監修の書籍『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より、年金受給者の確定申告のポイントについてくわしくみていきましょう。

2025年税制改正で「公的年金の非課税枠」が変更に

必要な書類リスト

□確定申告書

□公的年金等の源泉徴収票

□社会保険料の控除証明書 など

65歳以上は年金収入「205万円」、65歳未満は「155万円」まで非課税に

国民年金、厚生年金、共済年金などの「公的年金」も基礎控除の改正などにより制度変更。所得税がかかる基準額は、図表1の「雑所得の金額」の計算方法で、65歳以上は205万円、65歳未満は155万円に引き上げられました。毎年1月頃に日本年金機構から届く「公的年金等の源泉徴収票」で確認しましょう。

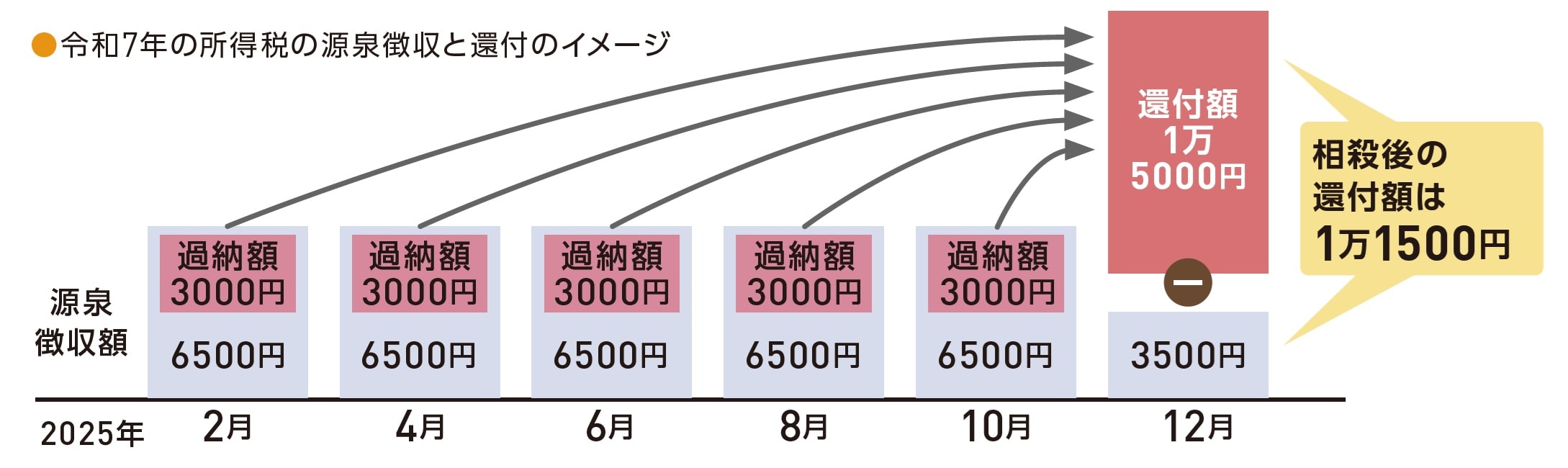

なお、2025年分の税金は古い計算方法で徴収されています。取りすぎた税金分は、12月支給の年金額に上乗せされる形で還付されます(図表2参照)。

[図表1]年金収入の所得金額の計算方法 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表1]年金収入の所得金額の計算方法 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表2]公的年金受給者の場合2025年所得税の過納額は12月に還付 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表2]公的年金受給者の場合2025年所得税の過納額は12月に還付 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

ただし、年金受給者は会社員のように年末調整を受けることができないため、医療費控除や生命保険料控除などは自分で確定申告しない限り反映されません。申告によって課税所得が減れば、余分に払った税の還付を受けられるだけでなく、その分住民税の負担も軽減できます。使える控除があれば確定申告しましょう。

なお、収入が公的年金のみで、1年間に受け取った年金額が110万円以下(65歳以上。65歳未満は60万円以下)の場合は、確定申告をする必要はありません。

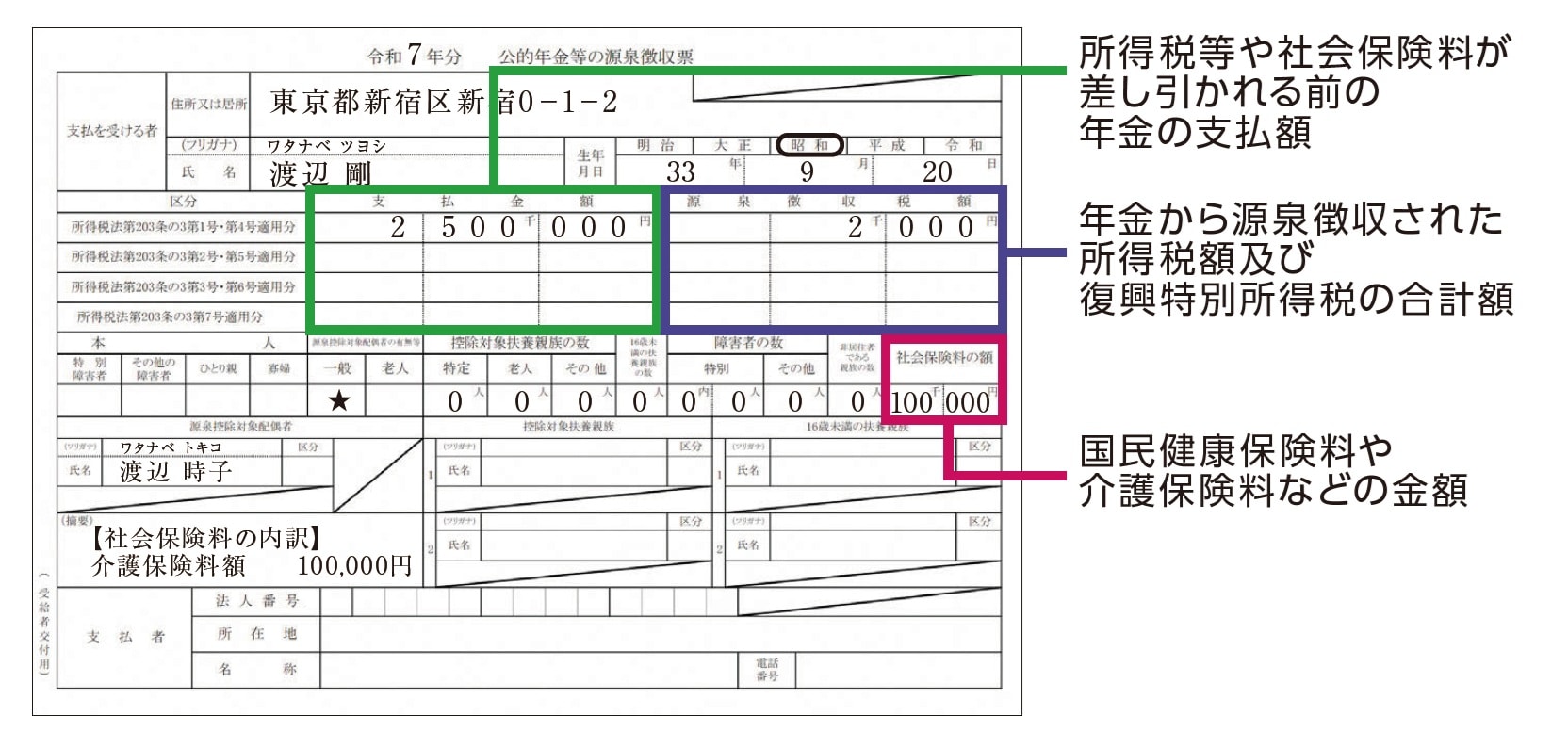

[図表3]公的年金等の源泉徴収票の見方 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表3]公的年金等の源泉徴収票の見方 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

年金収入から控除分を差し引いて所得を算出

このケースで確定申告する際は、公的年金等の収入に割合を掛けたものから公的年金等控除額を差し引き、所得(雑所得)を計算する必要があります(前掲図表2)。65歳以上か65歳未満か、公的年金以外の所得がどれぐらいあるかによって計算式が変わります。

公的年金以外に個人年金をもらっている人は、所得の計算方法が異なるため、公的年金とは分けて計算することになります。また、公的年金受給者で仕事もしているという人は、次のケースを併せて参考にしてください。

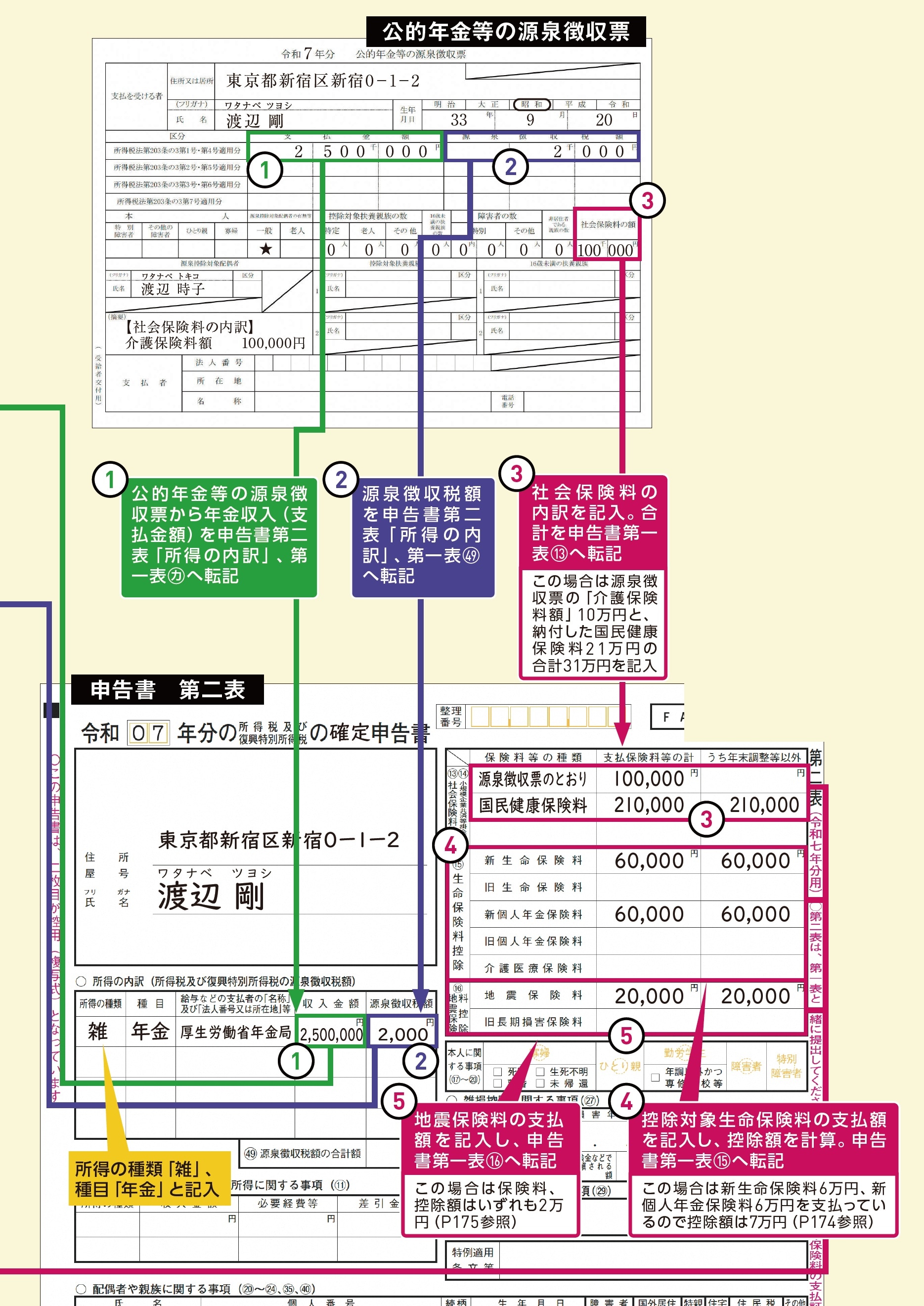

【記入例】公的年金250万円で暮らす67歳男性の場合

渡辺剛さん(67歳・無職)

家族構成:妻(65歳・無職)

年収:公的年金250万円

源泉徴収税額:2000円

年金から差し引かれた介護保険料:10万円

自分で支払った国民健康保険料:21万円

生命保険料の控除額:7万円

新生命保険料の控除額3万5000円〈保険料6万円〉、新個人年金保険料の控除額3万5000円〈保険料6万円〉

地震保険料の控除額:2万円〈保険料2万円〉

基礎控除額:88万円

[図表4]渡辺さんの確定申告書記入例(申告書 第二表) 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表4]渡辺さんの確定申告書記入例(申告書 第二表) 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表5]渡辺さんの確定申告書記入例(申告書 第一表) 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表5]渡辺さんの確定申告書記入例(申告書 第一表) 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

年金以外に「75万円超」の給料がある人も必ず申告を

必要な書類リスト

□確定申告書

□公的年金等の源泉徴収票

□給与所得の源泉徴収票

□社会保険料の控除証明書 など

勤労収入の金額によって申告の義務が発生

公的年金等の収入が400万円を超える場合、もしくはそれ以外の所得が20万円を超える場合は、確定申告をしなければなりません。公的年金を受け取りながら働いて勤労収入を得ているなら、特に後者の「所得20万円」がポイントになります。

公的年金以外の所得が勤め先からの給与のみの場合は、給与収入が年間85万円を超えると確定申告が必要になります。というのも、給与所得控除額は最低でも65万円あるので、収入が85万円を超える=控除後の所得が20万円を超えるからです。

この85万円超のラインは、税制改正で給与所得控除の最低額保障額が55万円から65万円に上がったため2024年までの75万円超から変更になりました。そのため同じ働き方をしている場合、確定申告不要になるケースもあり得るので確認しましょう。

まとめると、公的年金が年間400万円以下、給与収入が年間85万円以下であれば確定申告は不要、85万円を超える場合は確定申告が必要となります。

最高10万円を差し引ける「所得金額調整控除」

公的年金の他に給与やアルバイト収入などがある人は、「所得金額調整控除」を受けられる可能性があります。

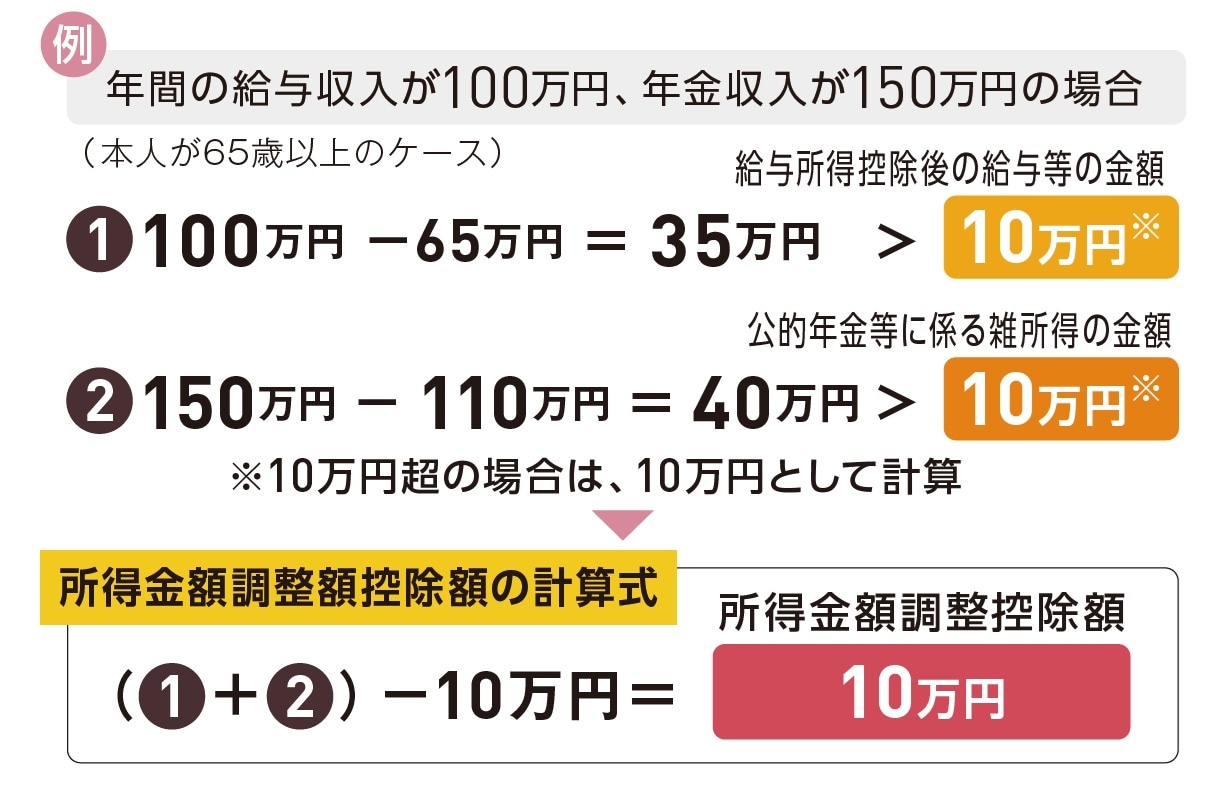

これは、給与所得控除後の給与所得の金額と公的年金等に係る雑所得の金額の合計金額が10万円超の場合、図表6の計算式により、最高10万円を給与から差し引くことができるという制度です。

例えば、「給与所得控除後の給与等の金額」と「公的年金等に係る雑所得の金額」が共に10万円を超える場合、下記の計算式のように、給付所得控除に加えて10万円の所得金額調整控除額を差し引けます。該当するか確認しましょう。

■所得金額調整控除額の計算式

給与所得と年金所得がある場合に一定金額を給与所得金額から控除する制度。2種類あり、このケースでは「給与所得と年金所得の双方を有する者に対する所得金額調整控除」としてこの計算式を使います。

[図表6]所得金額調整控除額の計算式 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表6]所得金額調整控除額の計算式 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

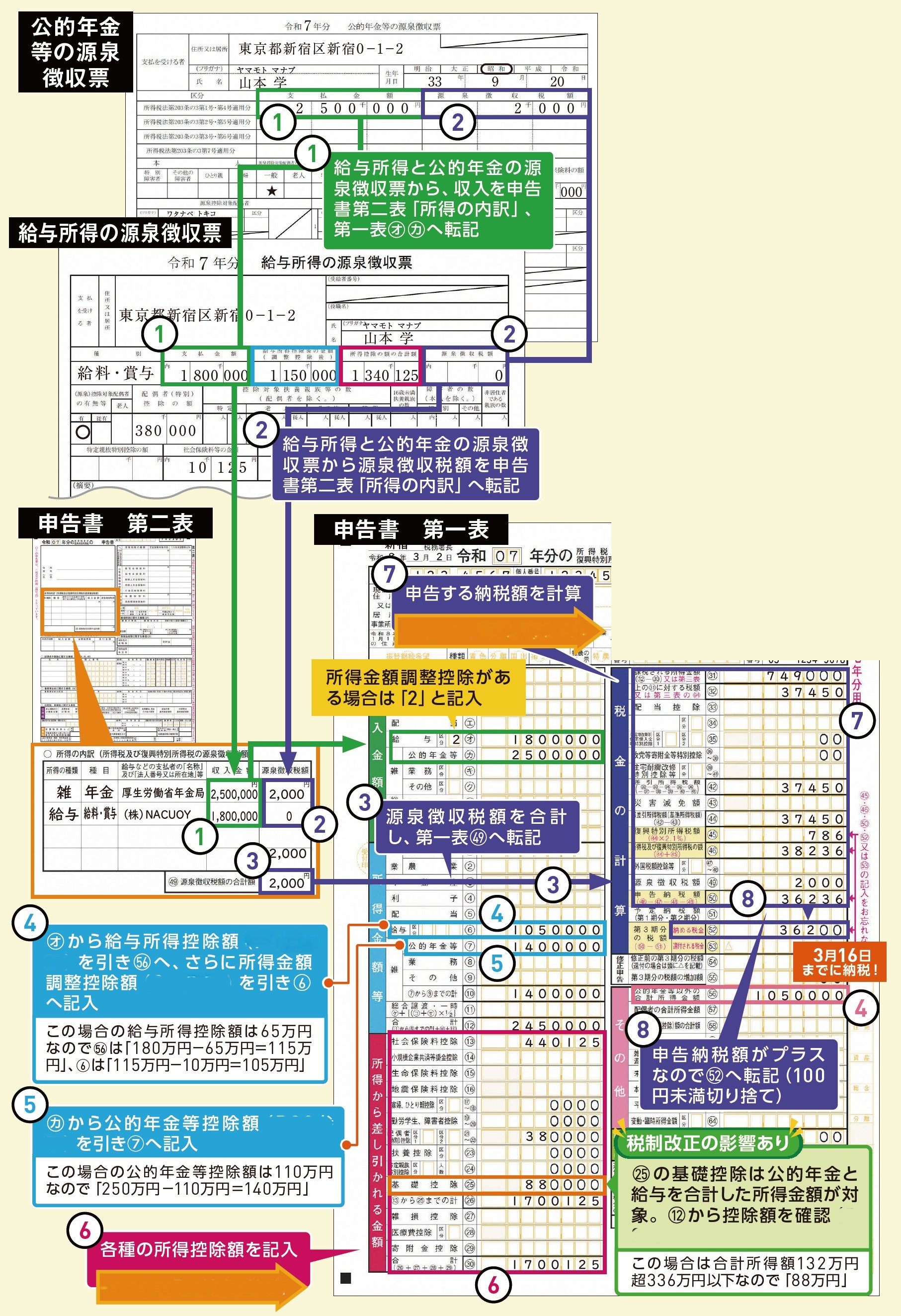

【記入例】年金250万円をもらいながら働く67歳男性の場合

山本学さん(67歳・無職)

家族構成:妻(65歳・無職)

年収:公的年金250万円、給与180万円

源泉徴収税額:2000円、給与0円

給料から差し引かれた社会保険料:1万125円

年金から差し引かれた介護保険料:10万円

自分で支払った国民健康保険料:33万円

基礎控除額:88万円

[図表7]山本さんの確定申告書記入例 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表7]山本さんの確定申告書記入例 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

西原 憲一

西原会計事務所 代表

税理士