親から空き家を相続したとき、その家が「いつ・いくらで」購入されたのかわからないことも珍しくありません。しかし、取得費が不明なまま売却すると、譲渡価額(=売った価格)の5%が取得費として扱われ、結果的に多くの税金がかかってしまうケースがあります。こうしたときに役立つのが、「空き家特例」です。一定の要件を満たせば、譲渡所得から最大3000万円の特別控除を受けられ、大幅に税負担を軽減できます。そこで本記事では、西原憲一氏監修の書籍『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より、「空き家特例」の適用条件や確定申告で申告する際の注意点についてわかりやすく解説します。

相続した空き家を売ったら、必ず「確定申告」を

必要な書類リスト

□確定申告書

□確定申告書第三表(分離課税用)

□譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】

□売買契約書

□登記事項証明書

□被相続人居住用家屋等確認書

□給与所得の源泉徴収票

「空き家特例」の適用で3000万円の特別控除が受けられる

空き家の売却時には譲渡所得の申告が必要になります。その際、一定の要件を満たせば、「空き家特例」を利用することで3000万円※の特別控除が適用されます。

※ 令和6年1月1日以降、3人以上の相続人で譲渡を行う場合は、特別控除額が1人当たり2000万円となった

空き家特例は、正式には「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」といい、一人暮らしの親が亡くなり空き家になった家を売却するときなどに受けられる控除です。

空き家を相続したときに、購入時の記録が残っておらず取得費が分からないことがあります。その場合、通常の譲渡所得税額の計算を行うと「譲渡価額の5%」が取得費として適用され、税額が高くなってしまいます。ですが、空き家特例により3000万円の控除を受けることができれば、大きな節税となります。

ただし、空き家特例には細かな要件が設定されています。適用期限は「相続日から3年後の年末まで」ですが、その間に賃貸に出したり、相続人が住んだりすると特例の適用の対象外となります。そのため相続した家を安易に活用したり、居住したりするのは避けた方がいいかもしれません。分譲マンションの場合は対象外ですし、戸建てでも耐震基準を満たしている必要があります。

なお被相続人が老人ホーム等へ入所していることによって空き家になった場合でも、空き家特例が適用されます。ただし、このケースの場合は、被相続人が要介護認定を受けていることなどの要件が追加されます。

空き家特例は「小規模宅地等の特例」や「マイホームの3000万円の特別控除の特例」とは併用できますが、相続財産譲渡時の「取得費加算特例」とは併用できません。どう控除を受けるのが最も有利か確認するようにしましょう。

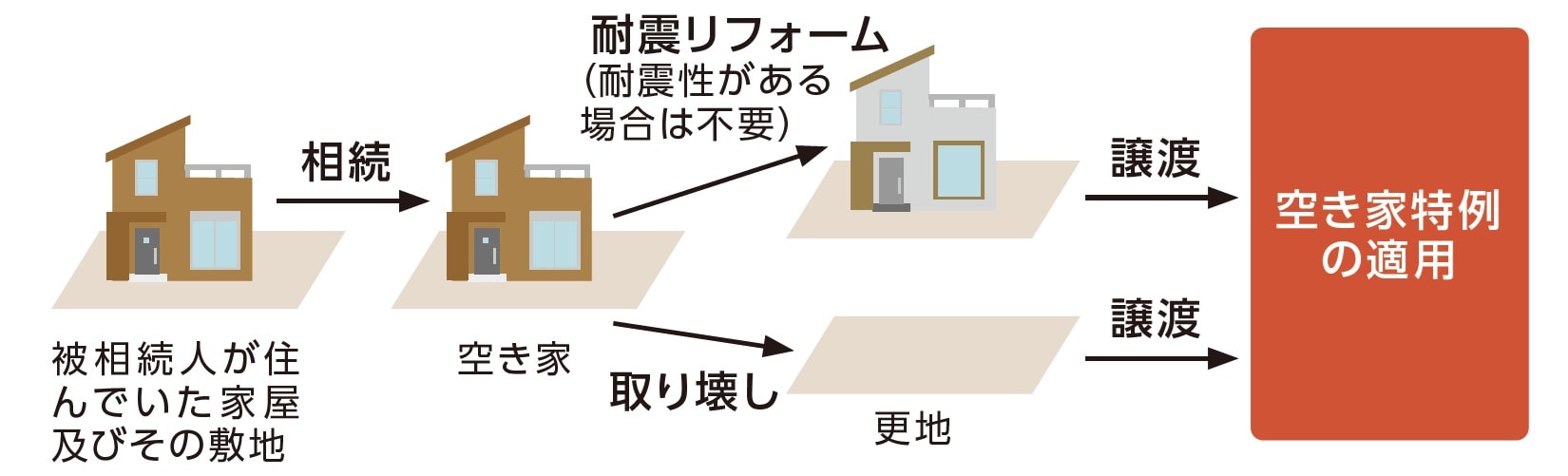

◆空き家特例のイメージと計算方法

相続日から3年後の年末までに、家屋の相続人が家屋(要耐震性)または取り壊し後の土地を譲渡した場合、条件を満たすことで3000万円の控除が受けられます。

[図表1]空き家特例のイメージ 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表1]空き家特例のイメージ 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

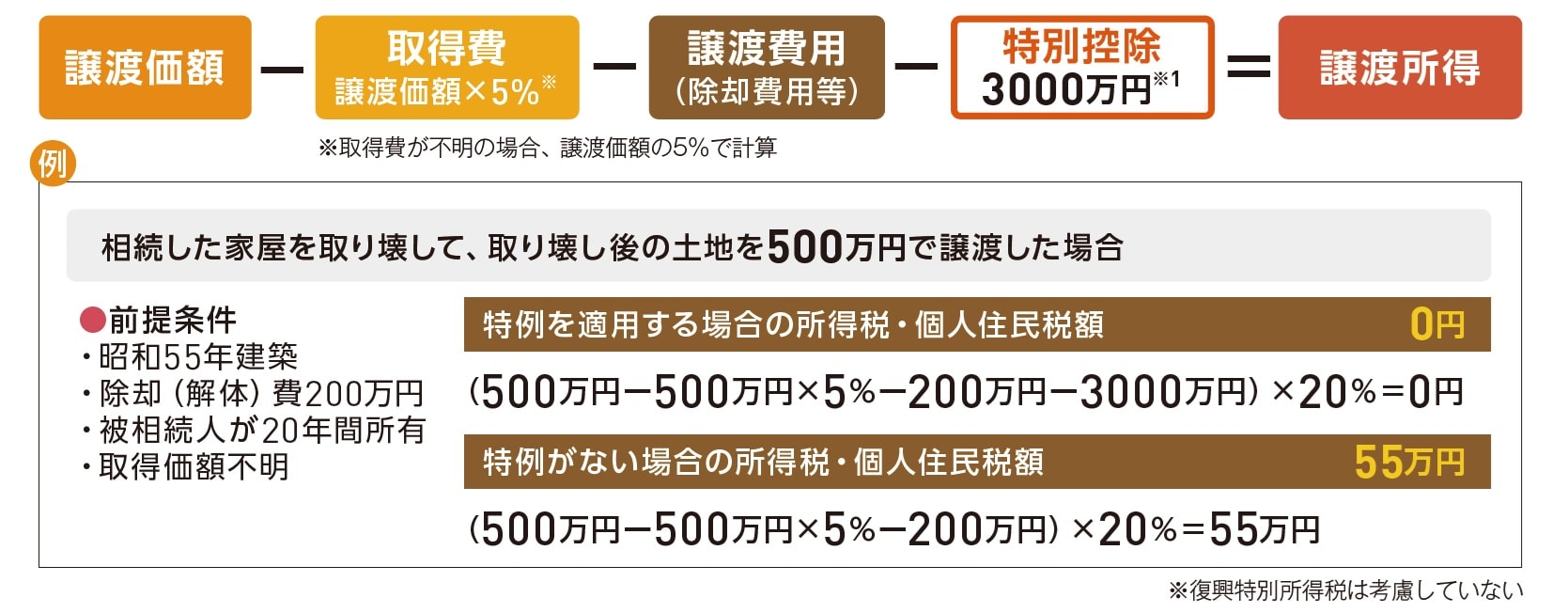

[図表2]空き家特例を適用した場合の譲渡所得の計算 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表2]空き家特例を適用した場合の譲渡所得の計算 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

すべて当てはまらないとNG…「空き家特例」10のチェックリスト

1.申告者は譲渡(売却)資産の相続人または受遺者だ

2.相続人の住まいとして利用されていた家屋(母屋)とその敷地の両方を取得した

3.家屋、敷地の譲渡でこの特例の適用を受けるのは初めてだ

4.家屋は昭和56年5月31日以前に建築されたものだ(マンションなどの区分所有登記物を除く)

5.相続開始直前に被相続人はその家屋に1人で住んでいた、もしくは老人ホームへ入所した

6.譲渡先(買主)は配偶者や親族ではなく第三者だ

7.譲渡(売却)額は1億円以下だ

8.相続時から起算して3年を経過する日の属する年の12月31日まで、かつ、特例の適用期間である平成28年4月1日から令和9年12月31日までの譲渡である

9.母屋は一定の耐震基準に適合しているまたは、譲渡後、譲渡日の属する翌年2月15日までに買主が耐震改修工事か取り壊しを行う(令和6年1月1日以降の譲渡の場合)

10.相続時から譲渡時までの間に事業用や居住用として使用していない

以上のすべての項目にチェックが付いた

⇒原則として、空き家の3000万円の特別控除が受けられる

特例を受けるためには、空き家所在地の役場で「被相続人居住用家屋等確認書」の交付を受けたうえで、確定申告を行う必要があります。

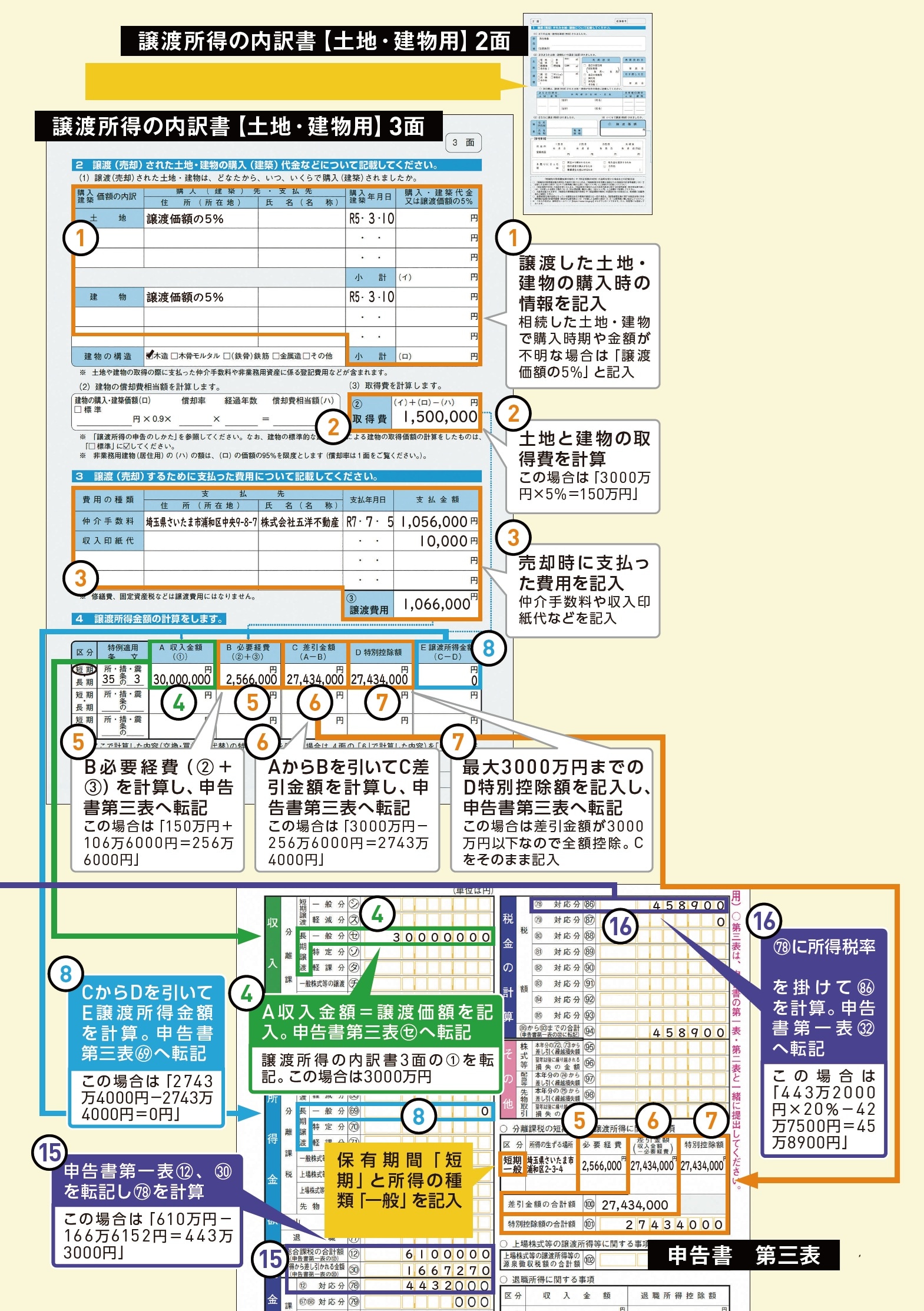

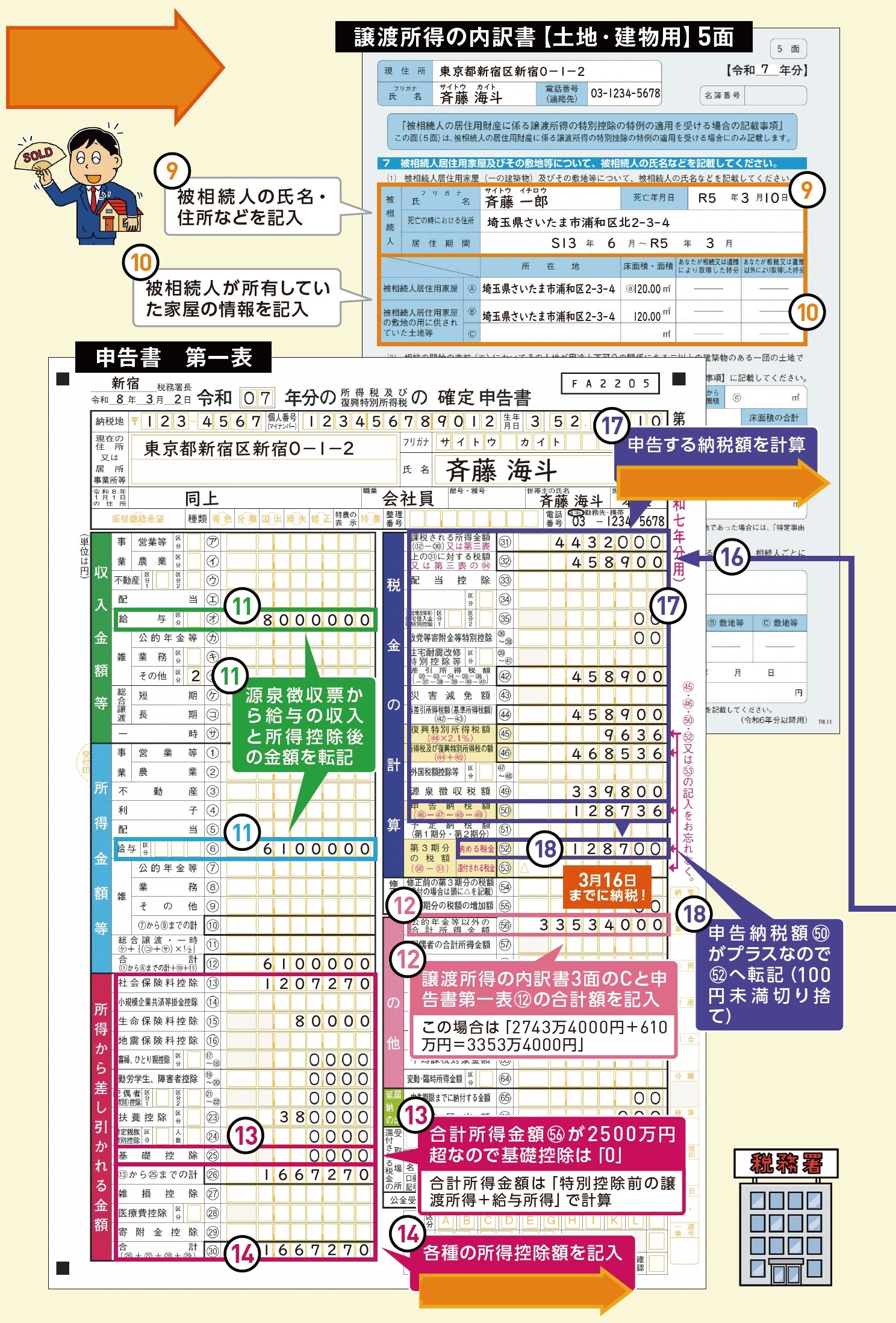

【確定申告例】父から相続した空き家を売却した48歳男性の場合

斉藤 海斗さん(48歳・会社員)

家族構成:妻(46歳・扶養対象外)、長女(16歳)、長男(13歳)

年収:給与800万円

源泉徴収税額:給与33万9800円

給料から差し引かれた社会保険料:120万7270円

生命保険料の控除額:8万円

新生命保険料の控除額4万円〈保険料15万円〉、介護医療保険料の控除額4万円〈保険料12万円〉

基礎控除額:0円

売却資産の内容:令和5年3月に父の死亡により実家を相続し、令和7年7月3000万円で売却。購入価格が不明のため、譲渡価額の5%を適用

※ 「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」を利用

[図表3]斉藤さんの記入例(譲渡所得の内訳書3面、申告書 第三表) 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表3]斉藤さんの記入例(譲渡所得の内訳書3面、申告書 第三表) 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表4]斉藤さんの記入例(譲渡所得の内訳書5面、申告書 第一表) 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表4]斉藤さんの記入例(譲渡所得の内訳書5面、申告書 第一表) 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

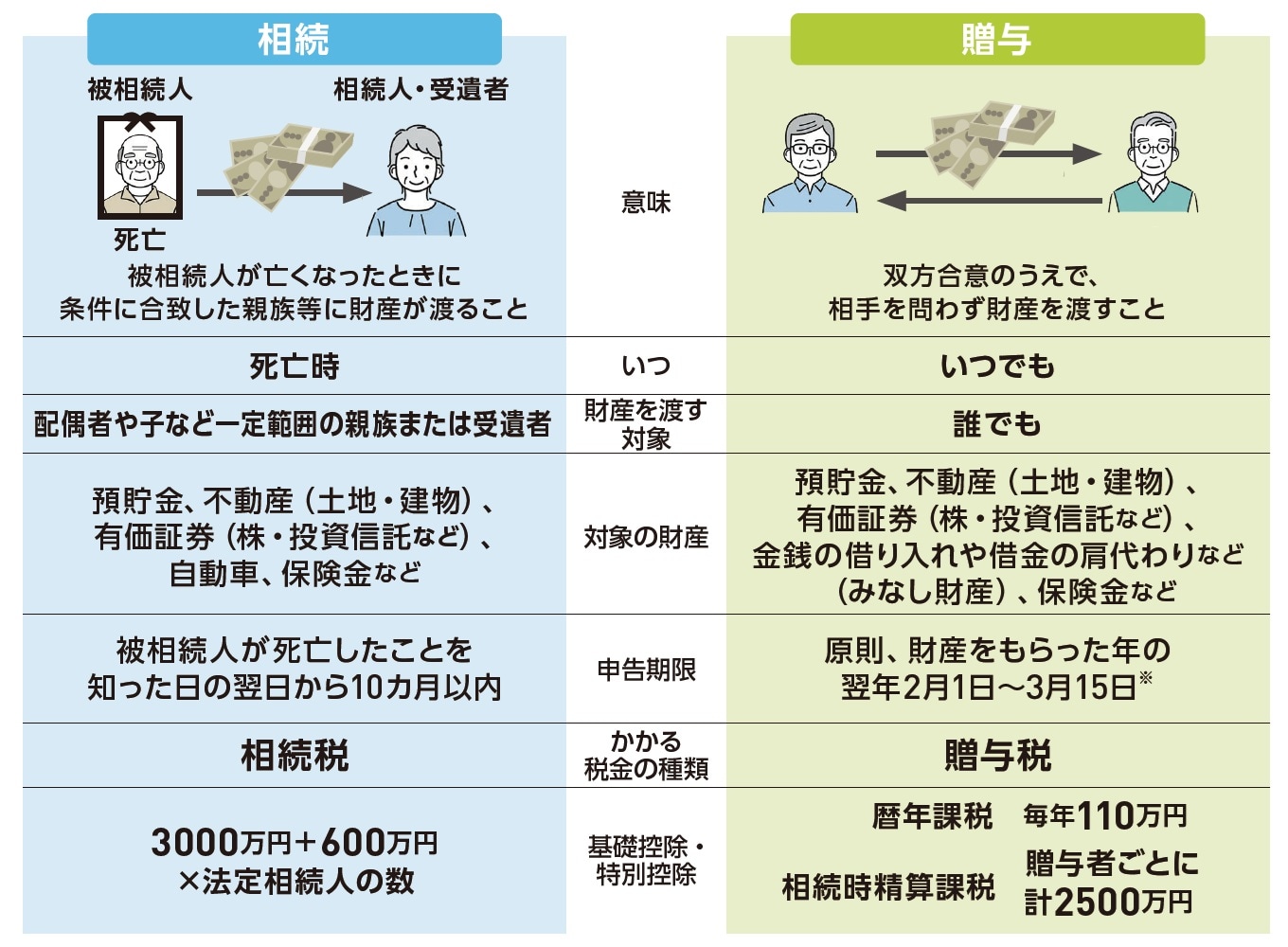

相続税も贈与税も、「非課税枠」を上手に活用しよう

財産を受け取ったときにかかる税金には「相続税」と「贈与税」があります。相続税とは、亡くなった人の財産を相続する際にかかる税金です。相続税には基礎控除があり、「3000万円+600万円×法定相続人の数」の計算式で算出されます。

例えば、故人に配偶者と子ども2人がいた場合、基礎控除額は4800万円です。つまり、相続財産が4800万円以内であれば税金がかからず、申告は不要になります。また、配偶者の相続や生命保険の受け取りの場合は、税額の軽減や非課税になる仕組みがあります。

一方、贈与税は、自分以外の他人(存命中)から財産をもらった際にかかる税金です。こちらも基礎控除があり、誰でも利用できる「暦年課税」の場合、基礎控除額の年間110万円以内の贈与であれば贈与税はかかりません。つまり高額の贈与を受けるとしても、年間110万円以内になるよう分割して受け取れば、贈与税はかからないのです。

相続税は被相続人が死亡したことを知った日の翌日から10カ月以内に、贈与税は原則、財産をもらった年の翌年2月1日から3月15日※までに申告手続きをする必要があります。

※ 令和8年は、2月2日から3月16日まで

[図表5]相続と贈与の違い 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表5]相続と贈与の違い 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

西原 憲一

西原会計事務所 代表

税理士