親の認知症対策として、近年注目されている「家族信託」。成年後見制度のような窮屈さがなく、信頼できる家族だけで資産を守れる仕組みが評価されています。しかし、その「家族だけで完結する」というメリットこそが、時に取り返しのつかない悲劇を生む引き金になることも。日経マネー(編)の書籍『絶対に避けたい!損する相続実例25』(日経BP)より、A子さんの事例とともに、家族信託の落とし穴を解説します。

信頼していたのに…家族信託の受託者の長女がまさかの使い込み

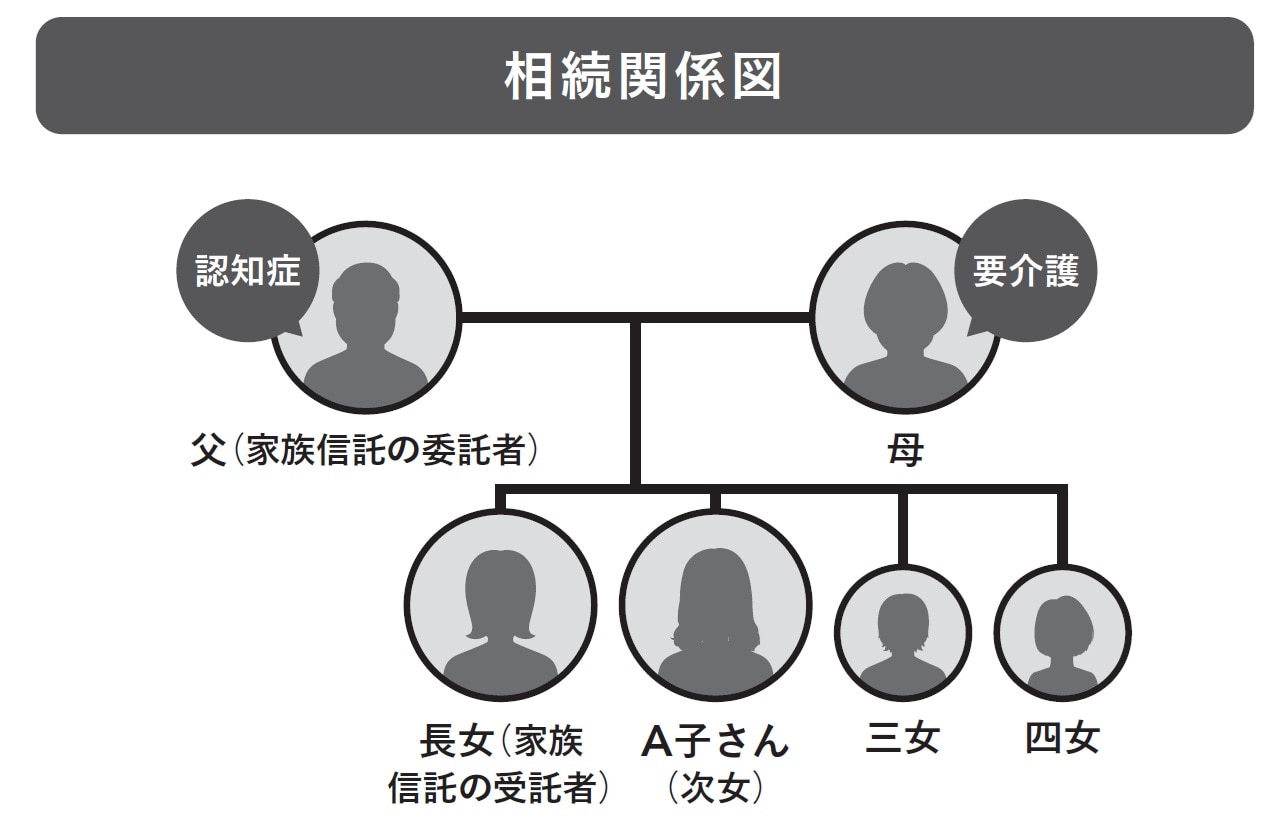

[図表1]相続関係図 出典:『絶対に避けたい!損する相続実例25』(日経BP)より抜粋

[図表1]相続関係図 出典:『絶対に避けたい!損する相続実例25』(日経BP)より抜粋

茨城県在住のA子さんは4人姉妹の次女。実家の母の認知症を機に、父の資産管理について家族信託の利用を提案し、父を委託者、長女を受託者とした。だが受託者である長女がまさかの行動に。

[図表2]一番信頼されていた長女に何が…? 出典:『絶対に避けたい!損する相続実例25』(日経BP)より抜粋

[図表2]一番信頼されていた長女に何が…? 出典:『絶対に避けたい!損する相続実例25』(日経BP)より抜粋

茨城県に住む61歳のパート主婦・A子さんは、4人姉妹の次女。姉妹は全員が県内に嫁ぎ、広い実家で両親が2人暮らしをしていた。父の財産は不動産と預貯金を合わせて約2億円と不安はない。

ところが、数年前に80歳の母に認知症の症状が現れたため、特別養護老人ホームに入所した。父も認知症になる可能性を視野に、財産管理について調べている中でA子さんは「家族信託」に行き着いた。父の認知能力が正常なうちに家族信託を契約しておけば、もし将来、父まで認知症になった場合でも親の財産の管理や運用・処分を家族が担うことができる。

幸い姉妹は全員仲がいい。「他人を介在させるより断然安心だわ!」と、正月の集まりの際に皆に提案し、父自身の賛同も得た。

今回は父が元の財産の所有者である「委託者」、63歳の長女を財産の管理を委託される「受託者」とすることで家族全員が合意した。

長女は自営業の夫を持つ専業主婦で、子供はいない。おっとりした性格だが長女らしい責任感があり、皆から信頼されていた。一人暮らしになった父の元を頻繁に訪れ、家事や父の身の回りの世話を担当していたのも長女で、家族の誰から見ても適任だった。

自宅を売却し、両親を高級老人ホームへ

約2年後、父が階段から落下して脚を骨折してしまった。自立歩行が困難になり、緊急で介護老人保健施設(老健)に入ったのだが、そこで過ごす数カ月の間に認知機能に衰えが見え始めた。

実は姉妹たちはこの2年の間、父と母が安心して暮らせる良い方法について、折に触れて話し合っていた。その過程で「父まで介護が必要になったら、誰も住まなくなる実家を売却し、認知症や終末期でも充実した医療サポートを受けられる高級老人ホームに2人で入れる」という案が有力になり、施設の目星もついていた。

実際に父が認知症になったため、A子さんはこの案を姉妹のグループチャットで再度提示した。妹たちはおおむね賛成してくれた。

ただ、長女だけは既読が付いたものの返事がない。父のいる介護老人保健施設は6カ月しか滞在できない。早く具体的な話を進めないと、と焦ったA子さんは受託者である長女を呼び出した。

ここで既読無視の理由が明らかになる。なんと、長女は父の預貯金を勝手に引き出して使っていたのだ。受託者の立場が悪用される形で実家まで既に売りに出され、買い手も決まり、売却代金は入金前という状況だった。

希望する高級老人ホームの入所には、両親2人合わせて1億円近い一時金が必要だ。仮に一時金は実家の売却代金で賄えたとしても、入所後の月額利用料は明らかに払えない。

両親の豊かな老後プランが崩れた原因

実は長女の夫の営む事業が、数年前から苦しい状況にあった。数千万円の借金を抱え、急場をしのごうと手を出した投資にも失敗し、負債総額は1億円を超えていた。

「父の家を売った資金を一時的に借りられないか」と夫に持ちかけられた長女は、夫の苦境の前に拒むことができなかった。「一時的に借りるだけだから。後で返せばいいと思った」と泣きながら謝る長女。A子さんが描いた両親の豊かな老後に向けたライフプランは、はかなくも崩れ去ってしまった。

【解説】「信託監督人」の選定が有効…「別段の定め」も重要

司法書士クリアリーガル事務所

代表司法書士

山本 利博さん

家族信託は親の認知症対策としてメリットの多い制度です。類似の制度に成年後見制度がありますが、必ずしも親族が後見人に選ばれるとは限らず、財産の管理・運用・処分の範囲が制限されます。本人の財産を減らさないことに重きを置くので投資や資産の売却はできません。しかし家族信託は受託者である子供に広い裁量が与えられます。

ところが、自由度の高さが裏目に出ることもあります。受託者は自分名義の口座にお金があるので、自分の財産と錯覚しがちなのです。そして不動産の売却までできてしまう。しかし、あくまで管理を委託されているに過ぎず、委託者の死後はただの相続人の1人です。仮に勝手に資産を処分してしまえばトラブルまっしぐらです。

勝手な資産の処分を防ぐためには、信託契約で定められた通りに信託が行われているかを監督する「信託監督人」を選定するのが有効です。もちろん、受益者(今回は父)には、受託者を監視・監督する権限があるものの、高齢者の場合は機能しないことも多いです。

ただし信託監督人には、受益者に代わり権限を行使する代理権はなく、不正行為の差し止めや信託の内容変更への同意はできません。

そこで、信託契約に「別段の定め」として信託監督人に受益者の代理権を加えておけば、受託者に不正行為があった場合、その行為を差し止められます。信頼できる家族でも魔が差すことはあります。リスクヘッジのために、ぜひお勧めします。

信託監督人は成人なら誰でもなれますが、利害関係のない第三者が望ましいでしょう。司法書士や弁護士などに頼むのが安心です。

日経マネー(編)