毎年誕生月に送付される「ねんきん定期便」について、受給見込額以外はしっかり確認していないという人もいるのではないでしょうか。そんな人は要注意です。「ねんきん定期便」について、特に注意深く確認したほうが良い人の特徴と、年金制度の見落としがちなルールについて、山﨑裕佳子CFPが事例を交えて解説します。

50歳以上は「内容」が異なる…ねんきん定期便のキホン

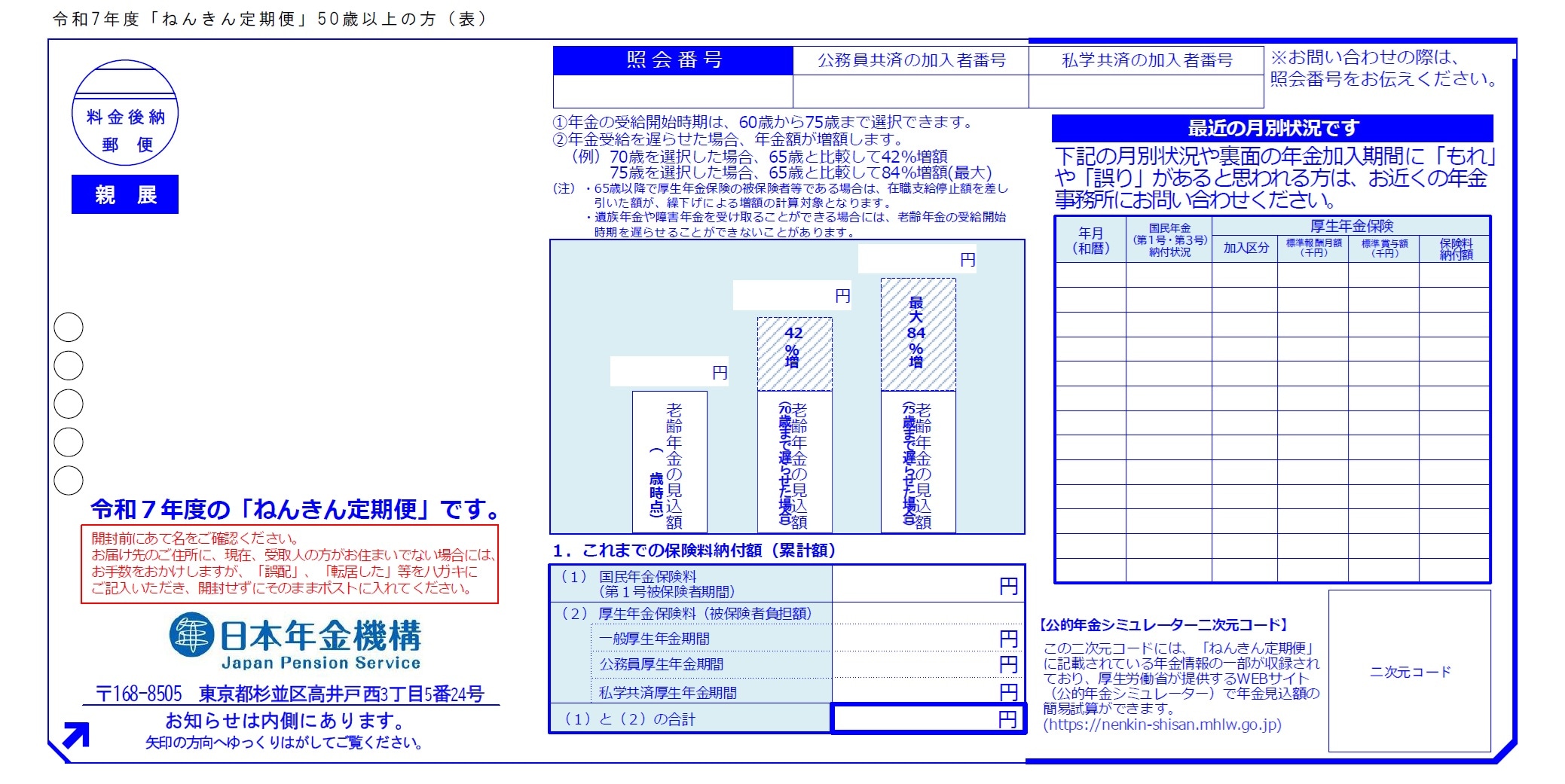

「ねんきん定期便」は、50歳未満と50歳以上では記載内容が異なります。

50歳未満の「ねんきん定期便」に記載されているのは、それまでの加入実績に基づく年金額です。一方、50歳以上の「ねんきん定期便」には、「現在の年金制度に60歳まで加入し続けたと仮定した場合の、65歳から受け取れる年金見込額」が記載されています。

年金見込額は、裏面(図表2)の「3.老齢年金の種類と見込額」で確認できます。

[図表1]令和7年度「ねんきん定期便」50歳以上の方(表) 出典:日本年金機構

[図表1]令和7年度「ねんきん定期便」50歳以上の方(表) 出典:日本年金機構

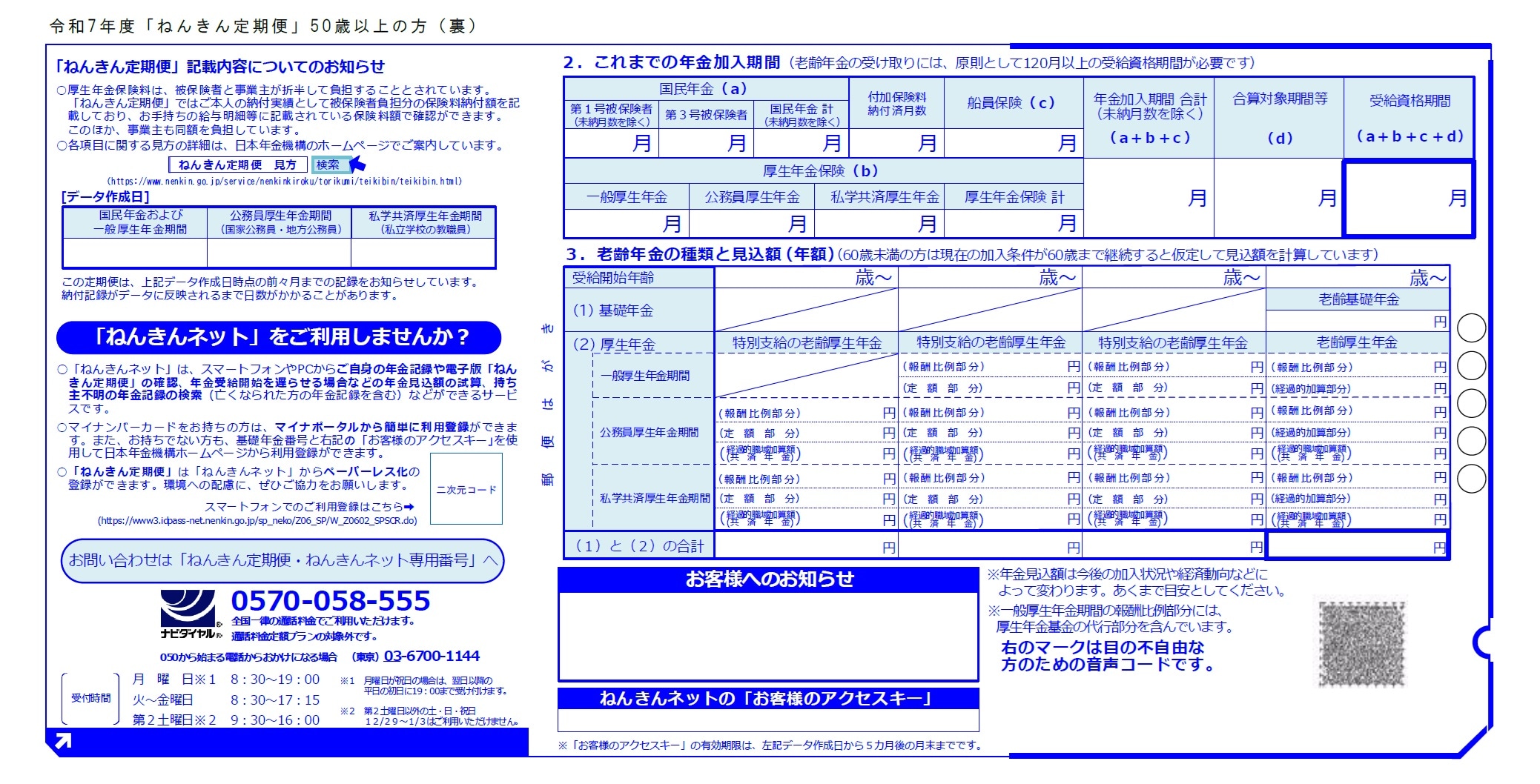

[図表2]令和7年度「ねんきん定期便」50歳以上の方(裏) 出典:日本年金機構

[図表2]令和7年度「ねんきん定期便」50歳以上の方(裏) 出典:日本年金機構

「ねんきん定期便」では、受給額のほかにも次のような情報がわかります。

・これまでの年金加入期間(国民年金、厚生年金)

・これまでの累計保険料納付額

・厚生年金保険加入期間の標準報酬月額と標準賞与額、および保険料納付額

・繰り下げ受給を選択した場合の受給見込額(70歳・75歳)

・ねんきんネットの「アクセスキー」

「ねんきん定期便」記載内容が間違っていることも

1997(平成9)年1月以降、すべての公的年金制度に「基礎年金番号」が導入され、生涯にわたり1つの番号で年金記録を管理する仕組みとなっています。そのため、1996(平成8)年12月以前に複数の年金制度(国民年金と厚生年金など)に加入していた人は、記録を基礎年金番号へ統合する作業が行われました。

しかし、さまざまな理由により統合作業が正しく行われず、記録に漏れや誤りが生じているケースがあり、日本年金機構も注意を呼びかけています。

次のいずれかに当てはまる場合は特に、ねんきん定期便を丁寧に確認したほうがいいでしょう。

1.職歴や勤務先の状況が複雑だった

(例:転職回数が多い、短期間の就労経験がある、転職のたびに年金手帳が発行されたことがある、保険の外交員として働いていたことがある、勤務先が合併・社名変更・倒産したことがある など)

2.名前の読み方が複数ある

……年金記録は漢字とカナで登録されているため、同じ漢字で複数の読み方ができたり、濁点があってもなくても読めたり、一般的でない読み方の場合、誤登録の可能性があります。

3.退職後に結婚し、姓(名字)が変わった

……記録が漏れているケースがあります。

4.1991(平成3)年3月までに学生で、国民年金に任意加入していた

……当時は20歳以上の学生の加入は任意だったため。

5.1986(昭和61)年3月以前の厚生年金や共済年金加入者に扶養され、国民年金に任意加入していた

年金記録に誤りがあると、将来受け取れる年金額が少なくなる可能性があります。「ねんきん定期便」に記載された加入記録と、自分の記憶に相違がないか確認してみましょう。

年収1,300万円のエリート会社員「ねんきん定期便」にがく然

製薬会社に勤める会社員モトナリさん(仮名・50歳)は、現在妻(51歳)との2人暮らしです。ひとり息子は昨年、就職を機に独立。

夫婦だけの生活になってから、妻が気にし始めたのが老後の生活、とりわけ年金についてです。現在、モトナリさんの年収は1,300万円ほど。妻は専業主婦で、住宅ローンはあと7年残っていますが、教育費がかからなくなった分、家計にはゆとりが生まれていました。

ある日、妻がふと「年金はどれくらいもらえるのかしら?」と口にしたことをきっかけに、モトナリさんも自身の年金額が気になるようになりました。

そういえば、先月50歳になったタイミングで、日本年金機構からハガキが届いていたことを思い出したモトナリさん。実は多忙を口実に、中身はまだ確認できていませんでした。

モトナリさんの勤務先の定年は65歳です。あと15年は現役で働くつもりで、老後はまだ先のことだと感じていました。正直なところ、これまで年金について深く考えたことはなかったといいます。それにここ10年は年収が1,000万円を超えていたため、「心配しなくてもそれなりにはもらえるだろう」と、楽観視していたところもあったそうです。

ところが、「ねんきん定期便」を確認し、モトナリさんは愕然としました。そこに記載されていた年金受給見込額は約238万円、月額にすると約20万円です。

現在の手取りは月額75万円で貯金もあることから、世間から見れば優雅に暮らしているといっても過言ではありません。月約20万円となれば、いまの生活水準が維持できないことは明らかでした。

「これ年金、間違ってないか? たったこれだけなわけないだろ……こんなんで、どうやって生活していけばいいんだよ」

予想をはるかに下回る年金見込額に納得できないモトナリさんは、年金事務所に問い合わせてみることにしました。

そこでモトナリさんは、厚生年金制度の「意外な仕組み」を知ることになります。

収入が高くても年金額が相応に高くない理由

「これ、間違ってませんか?」

前のめりな姿勢で年金事務所に問い合わせたモトナリさんですが、職員の調査の結果、モトナリさんの年金記録に誤りはないことがわかりました。

モトナリさんのように賃金が高い人ほど見落としがちなのが、厚生年金保険料の基礎となる「標準報酬月額」という仕組みです。

標準報酬月額は現在32段階に区分されており、最上位である32等級は65万円※に設定されています。厚生年金保険料は、この標準報酬月額をもとに計算されます。保険料率は18.3%で、労使折半のため、モトナリさんの負担は標準報酬月額65万円の9.15%、つまり5万9,475円が毎月給与から天引きされています。

※ 標準報酬月額の上限は、2027年に68万円、28年に71万円、29年に75万円へ段階的に引き上げられる予定。

つまり、実際の給与がどれほど高くても、標準報酬月額は65万円が上限のため、将来受け取れる年金額にも限界があるのです。モトナリさんが「思っていたより年金が少ない」と感じたのは、この仕組みを知らなかったためでした。現役時代の収入が多い人ほど、年金額とのギャップを大きく感じやすくなります。

ただし、「ねんきん定期便」に記載されている年金見込額は、あくまで60歳まで働いた場合に65歳から受け取れる金額です。60歳以降も厚生年金に加入して働き続ければ、その分年金額を増やすことができます。

「年金についてちゃんと考えたことがなかったので驚きました、いま気づくことができてよかったです。定年まであと15年、妻と協力しながら老後の準備を進めていきます」

モトナリさんは、気持ちを新たにしています。

不明点は早めに問い合わせを

今回のケースでは、年金記録に誤りはありませんでした。

しかし前述のとおり、年金記録の漏れや誤りは実際に起こり得ます。筆者の伯父も、記録を正しく統合できなかった1人です。おそらく、短期間の転職を繰り返していたことや、名前の読み方が当て字に近かったことが原因だったと推察します。

一度、じっくりとご自身の「ねんきん定期便」を眺めてみてください。そして、少しでも疑問があれば、早めにお近くの年金事務所へ相談することをおすすめします。

山﨑 裕佳子

FP事務所MIRAI

代表