iDeCoは自分のお金で自分年金を作る仕組み

iDeCoは毎月決まった(確定)お金を出して(拠出)積み立てていき、将来年金として受け取る仕組みです(一時金での受取も可)。確定拠出年金には「個人型」と「企業型」というものがあり、「企業型」は会社がお金を出して将来の年金を作ってくれる退職金制度のひとつを指しますが、このiDeCoはあくまで自分のお金で自分年金をつくる仕組みです。

まずは、申込からスタートまでの流れを見ていきましょう。

<iDeCoの申込からスタートまでの流れ>

1:金融機関を決めて、申込資料を受け取る(ネットまたは窓口)

2:毎月の掛金または、年間の掛け方スケジュールを決める

3:会社員の場合は、勤務先に書いてもらう書類があるため総務などに依頼

4:正式申込(金融機関によっては申込時に運用商品を決める場合もある)

5:運用商品と、どの商品に何%ずつ拠出するか配分を決める

6:掛金引き落としスタート

以上がスタートまでの流れとなります。そこでまずは、どこで加入するかというところから考えていきましょう。

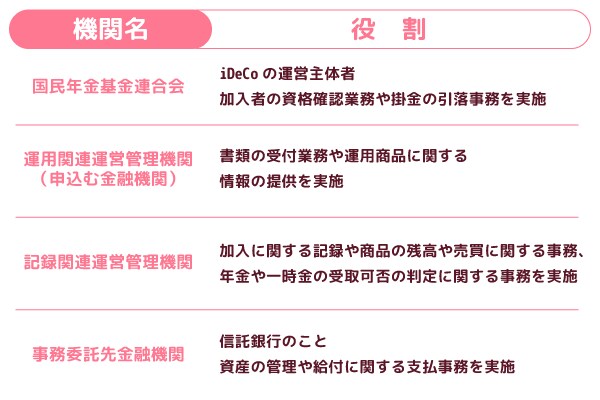

iDeCoは銀行や証券会社、保険会社などで入れる

iDeCoに入れる金融機関のことを「運営管理機関」と呼びます。現在運営管理機関は、全国に211社(2018年2月14日現在)。その業態は証券会社だけではなく、銀行や信金、労金、生命保険会社、損害保険会社などと多岐にわたります。どこで入れるか知りたい方は、国民年金基金連合会のウェブサイト「iDeCoガイド 」で「運営管理機関一覧」から検索できますよ。

ただし、運営管理機関によって、取り扱う商品数や手数料などが異なるので、申し込む前に各機関を比較することも重要なポイントです。

iDeCoを申し込む先は銀行や証券会社などの運営管理機関ですが、加入後は、連絡内容によって、自分が申し込んだ会社とは違うところからお知らせなどが来るため、どのような機関があるか知っておくとよいでしょう。

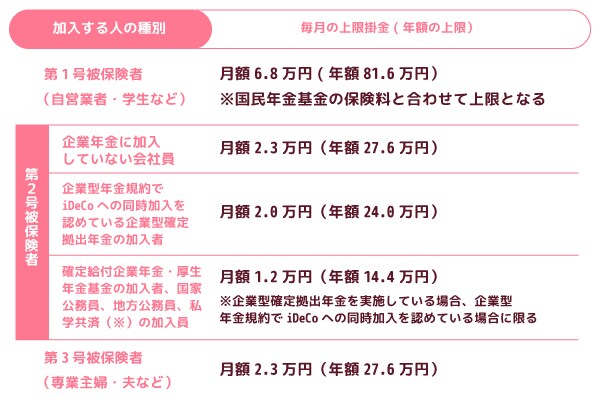

いくらから入れる?いくらまで掛けられる?

次に月々の掛け金ですが、iDeCoは、誰でも毎月5000円(年間60000円)から入れます。ただし、人によって次のように上限金額が異なります。

なお、掛金額は、途中で変えられます。

ただし今の制度では、1年(12月分の掛金から翌年11月分の掛金の間)に1回しか変えられませんので、掛金額を決めるときには「払い続けていける」金額をよく考えましょう。

掛金額を変更する場合は、申し込んだ運営管理機関に問い合わせして「加入者掛金額変更届」を取り寄せて手続きします。

なお、拠出を中断する(掛金を出さずに運用だけ続ける)ことはいつでもできます。

iDeCoで取り扱われている金融商品はどんなもの?

iDeCoでは、元本が減るリスクがある運用商品しか買えないと思い込んでいる人もいますが、実は元本割れしない商品も扱っています。

iDeCoで取り扱っている商品はおもに定期預金・投資信託・保険の3種類。このうち定期預金と保険は「元本確保型商品」と呼ばれ、どの運営管理機関にも必ず1本はラインナップされています。これらの商品ラインナップから好きなものを選び、毎月の掛金の配分を「30%は定期預金、70%は投資信託」といったように指定して組み合わせます。組み合わせは1%単位ででき、本数に制限はありません。まずは元本確保型をどのくらい組み合わせるか考えると良いですよ。

iDeCoの3つのメリット、2つのデメリット

iDeCoに入った場合のおもなメリットは3つあります。

1:運用益にかかる税金が非課税

通常の預貯金や投資商品において、その利子や利益にかかる20%超の税金が、最大70歳までかからずに運用することができます。

2:掛金全額を所得控除できる

その年に払った掛金全額について、所得金額から引くことができるため、その年の所得税および翌年支払う住民税が安くなります。

3:60歳まで引き出せないので強制的に貯められる

原則iDeCoの資産は60歳までは絶対引き出せませんので、着実に老後資産を貯められます。

一方、デメリットもあります。

1:手数料が色々かかる

加入時手数料、口座管理手数料は必ずかかり、企業型が導入されている会社に転職するなど資産を持ち運ぶ時に移換時手数料がかかる場合も。特に口座管理手数料は、拠出している場合年間2004円は必ずかかり、これ以外に運営管理機関手数料がかかります。

2:60歳以降に受け取る際に税金がかかる

受け取る際に税金がかかる公的年金と同じ仕組み、と考えれば納得がいきますね。とはいえ、年金で受け取る時には公的年金と同じような税制優遇(公的年金等控除)を、一時金で受け取る時には退職金と同じ税制優遇(退職所得控除)を受けられます。受取時にはなるべく税金を抑えられる方法を専門家などに相談するのが良いでしょう。基本的なことであれば運営金融機関に相談できますし、あるいはiDeCoに詳しいファイナンシャルプランナーに相談するのもいいと思います。

iDeCoの概要について説明してきましたが、デメリットもあり、全ての人におすすめというわけではないことをご理解いただけたかと思います。では、どんな人が向いているのか、また実際に始める時にどのように運営管理機関や商品を選ぶのか、次回以降にお伝えしていきます。

(文:鈴木さや子 編集:ディライトフル)