Q.資産が少ない我が家。住宅購入や子どもの進学に備えるには?

今回の相談はHさん(30代女性、時短勤務の会社員)から。大学教員の夫と、保育園に通う2歳の子、ペットの犬1頭と暮らしています。

毎月きちんと貯蓄できるようになったのは数年前からで、資産は少ないほうだと感じています。今は住宅購入資金や教育資金の準備に不安があるそうで……。

私たち夫婦はともに26歳で結婚しましたが、夫は29歳まで博士号取得のため大学院に通っており、その学費を払っていました。また不妊治療の費用や治療に伴う働き方の変化などがあり、本格的に貯蓄ができるようになったのは2年ほど前からです。同年代と比べて貯蓄は少なめだと思います。

子育てや犬と暮らす環境のことを考えて、住宅購入を検討しています。5年以内に首都圏で考えており、予算は5000万円台まで。頭金のためにもっと現金を貯蓄したほうがいいのでしょうか。

また夫婦ともに奨学金で大学へ進学したので、その返済が今も続いています。子どもには奨学金を使わず、親が用意したお金で大学などに行かせたいです。夫が大学教員で博士号まで取得したので、子どもも父親と同じように大学院進学を希望するかもしれません。その場合の学費も用意したいと思っています。2人目も希望していますが、学費を2人分準備できるのか不安です……。

A.キャッシュフロー表で「我が家の未来」を“見える化”して

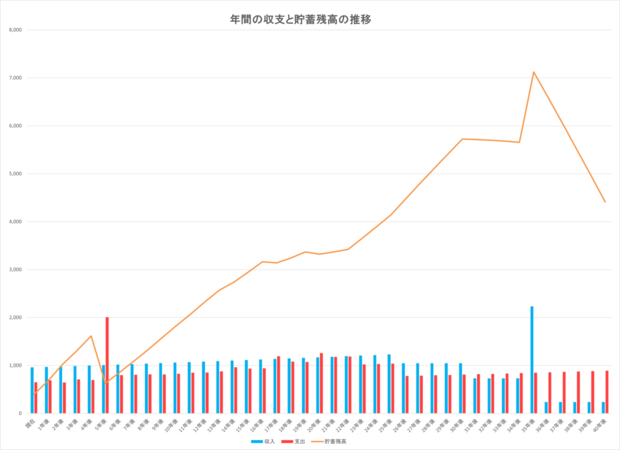

Hさんのご希望や現在の家計状況をもとに、教育費・住宅購入・老後資金まで含めたキャッシュフロー表を作成しました。

以下は、今後40年間の「年間収支と貯蓄残高の推移」をグラフ化したものです。賞与や旅行などの臨時費用は仮設定としています。

<仮設定の内容>

世帯の手取り年収:960万円

臨時費用:年60万円

65歳時退職金:1500万円

子ども2名の進路:中学まで公立→高校私立→大学私立理系→大学院

キャッシュフロー表

給与から月16万円、賞与から年約90万円を貯蓄すると仮定したところ、今の生活水準を保てば、住宅購入・お二人のお子様の教育資金・老後資金を含めても資産は尽きないことがわかりました。あくまでシミュレーションですが、今の堅実なスタイルを続けていければ、大きな不安は少ないといえそうです。

将来に備えるための視点を、4つの観点から整理しました。