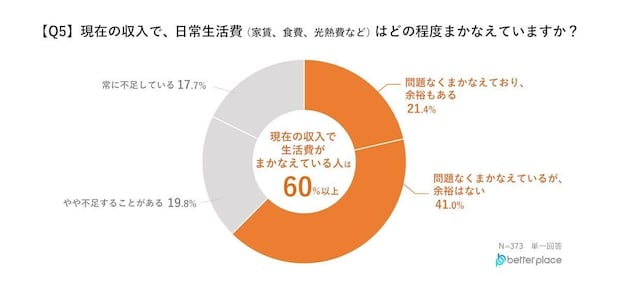

日常生活費をまかなえているが、余裕はないと回答した人が約4割

現在の収入で日常の生活費がまかなえているか聞いたところ、「問題なくまかなえているが、余裕はない」と回答した人が 41.0%で1位、次いで「問題なくまかなえており、余裕もある」が 21.4%、「やや不足することがある」が19.8%、「常に不足している」が17.7%という結果となりました。

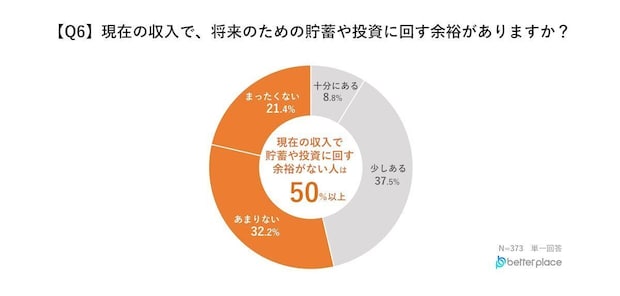

半数以上が、将来のための貯蓄や投資に回す余裕がないと回答

現在の収入で、将来のための貯蓄や投資に回す余裕があるか聞いたところ、「あまりない」と回答した人が32.2%、「まったくない」と回答した人が21.4%と、半数以上の人に将来のための貯蓄や投資をする余裕がないことがわかりました。

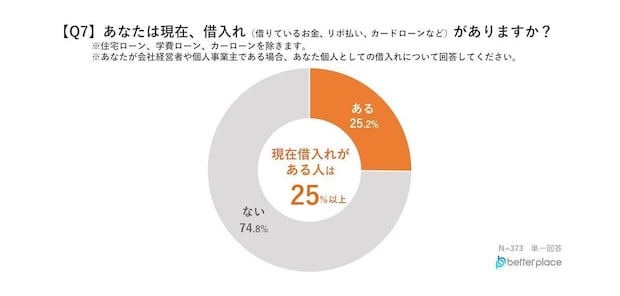

4人に1人が借入れありと回答

現在借入れ(借りているお金、リボ払い、カードローンなど)があるか聞いたところ、「ある」25.2%、と4人に1人が借入れをしていることがわかりました。

※住宅ローン、学費ローン、カーローンを除く

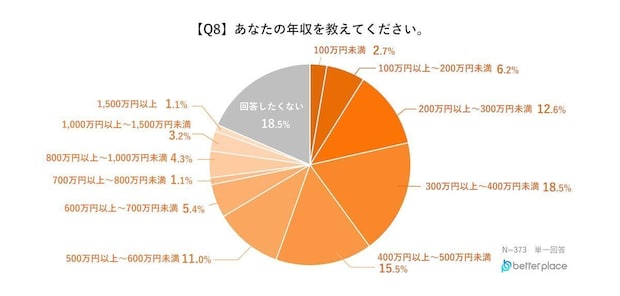

年収の分布

現在の年収を聞いたところ、「300万円〜400万円」と回答した人が18.5%で1位、次いで「400万円〜500万円」が15.5%、「200万円〜300万円」が12.6%という結果となりました。

借入れの額は100万円以上が最多に

借入れをしている人に借入金額を聞いたところ、「100万円以上」が20.2%と最も多い結果となりました。

借入先は、銀行(カードローン、フリーローンなど)が半数以上

借入れがあると答えた人に借入先を聞いたところ、「銀行(カードローン、フリーローンなど)」と回答した人が50.0%で1位、次いで「クレジットカード(キャッシング)」が28.7%、「クレジットカード(リボ払い)」が27.7%という結果となりました。

借入れした理由は、「生活費の補てん」が1位、「借入金返済への充当」が2位

借入れがあると答えた人にその理由を聞いたところ、「生活費の補てん」と回答した人が34.0%と最も多く、次いで「借入金返済への充当」が29.8%、「医療費」が26.6%という結果となりました。

「借りる」という方法を選んだ理由は、「今すぐに資金が必要だったから」

借入れがあると答えた人に、お金が足りない状況に対し「借りる」という方法を選んだ理由を聞いたところ、「今すぐに資金が必要だったから」と回答した人が45.7%と最も多く、次いで「返済の見込みがあったから」が30.9%、「収入を増やすことが困難だったから」が22.3%、「手続きが簡単だったから/手軽にできたから」が22.3%という結果となりました。

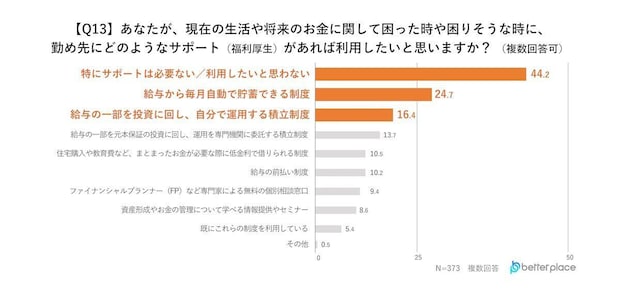

勤め先の、お金のサポート(福利厚生)を必要としない人と回答した人が最多

勤め先に、どのようなお金のサポートがあれば利用したいか聞いたところ、「特にサポートは必要ない/利用したいと思わない」と回答した人が44.2%と最も多い結果となりました。

一方、お金のサポート(福利厚生)を利用したいと答えた人で多かったのは「給与から毎月自動で貯蓄できる制度」が24.7%で1位、次いで「給与の一部を投資に回し、自分で運用する積立制度」が16.4%という結果となりました。

同調査に関する同社代表 森本氏のコメント

今回の調査では、4人に3人が貯蓄をする一方、4人に1人は貯蓄がないという二極化が明らかになりました。収入が平均より少ない層でも将来不安から堅実に貯蓄する「生活防衛」の意識が見られる一方で、半数以上は将来のための貯蓄や投資に回す余裕がないと回答しています。この状況に対しては、賃上げ等の企業による従業員の生活基盤の安定化と、個人の主体的な資産形成の両方が重要です。

しかし、一方で4割超が企業の金銭的サポートを「不要」と回答しており、企業年金制度のような非常に効果的な福利厚生策が従業員に十分に理解・活用されていないという課題も浮き彫りになりました。ベター・プレイスでは導入企業様における企業年金制度の整備だけでなく、活用方法を正しくお伝えし、将来の資産形成へのお手伝いに引き続き取り組んでまいります。

調査概要

実施期間:2025年9月1日〜9月2日

調査主体:ベター・プレイス

調査対象:20才〜59才、会社員、公務員、会社経営者、自営業、自由業、 男女

対象エリア:全国

調査方法:インターネット調査

回答件数:373名

ベター・プレイス

https://bpcom.jp/

(マイナビ子育て編集部)