年金の金額には男女で大きな差があることをご存じでしょうか?現在、年金を受け取っている女性の年金額は男性の3分の2程度と言われています。ではこれからはどうでしょうか?現在20歳代女性の将来の年金額について考えてみましょう。

老後の女性の年金はどのくらい?平均や差を知ろう

厚生労働省による老後の年金受給モデルでは、2024年度の夫婦2人(昭和31年4月2日以降生まれの場合)の平均的な年金額は月額で23万483円となっています。これは「夫が40年間平均的な収入で会社等に勤務し、妻が専業主婦」という前提の年金額です。

参照:厚生労働省「令和6年度の年金額改定について」

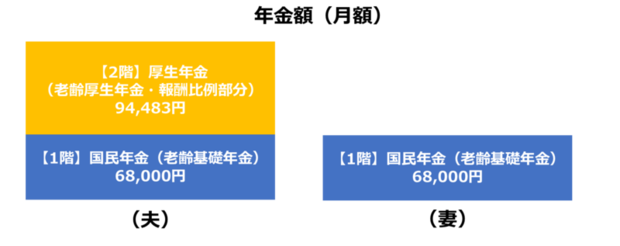

会社員の年金は国民年金と厚生年金の2階建てとなります。1階部分が老齢基礎年金で、2階部分が老齢厚生年金に分かれます。

図:筆者作成

1階にあたる老齢基礎年金は、会社員だけでなく自営業者や専業主婦も基本的に共通する部分です。20歳から40年間保険料を納めていれば満額もらうことができます。2024年度の老齢基礎年金の満額は81万6000円で、月額にすると6万8000円です。

一方、2階にあたる老齢厚生年金は報酬比例の年金で、文字通り報酬に比例します。会社員や公務員が対象で、働いていた期間や報酬額(給与額)で変動します。勤続期間が短くても原則1カ月以上加入していれば受給できることは覚えておきましょう。

では報酬比例部分はいくら受け取れるのでしょうか。

2階建て部分の老齢厚生年金額の計算方法

会社員や公務員として厚生年金に加入し勤務していた期間に応じて以下の式で計算します。

平均標準報酬額×5.481/1000×被保険者月数

(2003年4月以降の計算式)

※実際はこの計算式に物価等の調整が加わります

女性の場合、結婚や出産を機にこれまで勤めていた会社を退職し、子供が大きくなった後にまた会社勤めをするケースは少なくありません。その場合の報酬比例部分を考えてみましょう。

例えば、平均標準報酬額25万円で結婚前に5年、子育てが一段落した頃に正社員として復帰して同額で20年働いた期間がある場合の報酬比例部分の年金額は以下のようになります。

250,000×5.481/1000×300月=41万1075円

41万1075円÷12=約3万4256円

※概算です。実際はこの計算式に物価等の調整が加わります

つまりこの事例では、1階建てとなる国民年金の6万8000円に厚生年金の報酬比例部分3万4256円を加えて、月額約10万2256円となります。

それに対して、冒頭の厚労省の年金受給モデルにあるように、男性は国民年金6万8000円と報酬比例部分の9万4483円の合計16万2483円が老後の年金となります。女性約10万円、男性約16万円で差額は約6万円、女性は男性のおよそ3分の2の年金額ということになります。

なお2017年に行われた老齢年金受給者実態調査によると、65歳以上の男性の平均年金額は月15.9万円、女性は月9.6万円となっており、上記の計算に限りなく近い結果といえます。

(広告の後にも続きます)

女性と男性の年金差、その背景は

男女差

【画像出典元】「stock.adobe.com/k_yu」

1940年代から1950年代にかけて「男性が外で働き女性が家事をする」ということが当たり前とされていた時代に年金制度ができました。当初の年金加入者は男性のみです。ただし1980年代以降になると「男女平等」であるべきという機運が高まり、年金制度も変わってきました。そのため、遺族年金などは今も性別の違いによる制度が一部残っていますが、基本的に老後の年金は男女による差はありません。

前述のようなモデルケースや計算事例のように、年金の受取額は「働き方」によって大きな差が生じるのです。

女性の年金額が男性の3分の2程度となる理由は?

女性が男性の年金の3分の2になる点は上記で触れましたが、他にも女性は結婚や出産を機に退職して専業主婦となる、または扶養の範囲内でパート勤務をするというケースが多いことも理由として挙げられます。扶養内なら国民年金保険料の納付は不要となる一方、厚生年金にも加入しないことから2階部分の年金は積み上がりません。さらには男女の賃金格差があることも影響しているようです。

表:厚生年金保険・国民年金事業の概況(令和4年)を参照し筆者作成

このように男女の収入差は少しずつ縮まってきていますが、そうは言っても女性が男性の3分の2程度です。つまり男性と同じ勤続年数であっても賃金差によって、女性の年金額が少なくなっているということが分かります。