これまで、株式と債券の値動きは連動しないといわれており、これらを組み合わせた分散投資が王道とされてきました。ところが近年では、同時に価格が下落するなど、従来にない動きを見せています。いま、金融マーケットではなにが起きているのでしょうか。※本連載は、長谷川建一氏の著書『富裕層のためのオルタナティブ投資の教科書』(ゴールドオンライン新書)より一部を抜粋・編集したものです。

株式と債券は「互いに連動しない」といわれてきたが…

資産運用というと株式や債券、投資ファンド(複数の投資家からお金を集めて専門家が運用し、収益を分配する仕組みの金融商品)、外貨での運用が一般的でした。近年では「なじみのある運用資産」という意味で、これらは「伝統的資産」というクラス分けがされるようになっています。市場規模でいうと、株式や債券、投資ファンドは非常に大きなボリュームを占めます。

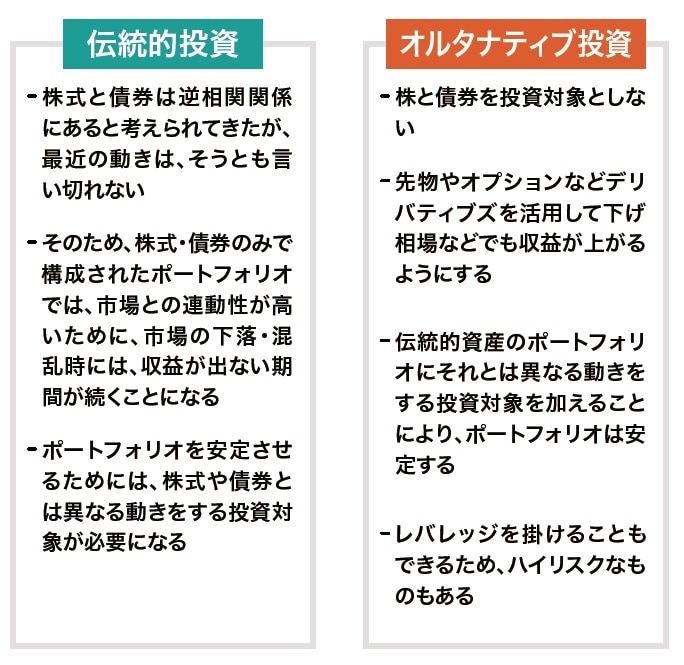

なかでも株式と債券については「互いに連動しない」といわれてきました。そのため、投資のポートフォリオでは株式と債券を組み合わせて分散投資を図ることで、パフォーマンスを安定させることを追求するのが一般的な投資理論でした。株式が下がったら、債券は上がる。債券が下がったら、株式は上がるといわれてきました。

しかし、最近はどうやらそうでもないケースが増えてきたことが分かってきました。昨今の金融市場では、株と債券が同時に下がってしまい、分散投資の効果が得られないケースが増加しています。そこで注目されているのが、この伝統的資産に対する「オルタナティブ(=代替)資産」です。

(広告の後にも続きます)

伝統的資産クラスへの投資リスク

株式や債券は流動性も高いため、分散投資や長期投資における「投資の原則」に従えば、良好な投資パフォーマンス(運用成果)をもたらします。一方で、株価や債券価格は、景気の急変や金融政策の変更、突発的な出来事をきっかけに大きく価格変動を起こすことがあります。なぜなら、株式や債券への投資は、それらを買い持ちする「ロングオンリー戦略」だからです[図表]。

実際に大きな価格変動が起こった事例を紹介しましょう。アメリカでは2024年の夏まで堅調な景気が見通されていました。そうした見通しから「企業業績は拡大を継続し、アメリカのFRB(=連邦準備制度理事会。アメリカ合衆国の中央銀行制度)が取るハト派(=穏健派)の金融政策スタンスは保持され、株価は上昇を続けるだろう」という、「ゴルディロックス・シナリオ」が株式相場を支えてきました。

ところが、2024年8月2日に発表された米国の雇用統計(2024年7月)は予想を大幅に下回り、雇用市場の急速な縮小を示唆していました。これを受けた米国株式市場は米国経済失速への懸念を強め、株価は大きく動きました。

債券市場は大幅に上昇。これは、FRBが金融引き締めを維持してきたなか9月に開かれるFOMC(連邦公開市場委員会。米国の金融政策を決定する会合)での、0.50%幅の大幅な利下げ観測が優勢となったためです。加えて、こうした状況下では緊急避難として、価格が安定し流動性の高い債券に移る「質への逃避」行動が起こります。そのため、債券市場への資金流入が加速し、債券利回りは急低下しました。

また、為替市場では米ドルが主要通貨に対して売り込まれました。金利の低下を受けて、米ドルが主要通貨に対して全面安となったのです。特に日米金利差の縮小観測が強まったことが、ドルが売られ円が買われる動きを活発にしました。7月末の1ドル=154円台からわずか1週間で146円割れまで落ち込み、相場は急変しました。

なぜそれまでは“ドル高円安”が進んでいたのでしょうか? ここまでのドル円におけるドル堅調相場を下支えしていたのは「縮小しない日米金利差」という共通の認識です。その大前提が崩れたことが相場の急変につながったといえます。ただ、米ドルインデックス(複数の主要通貨に対するドルの為替レートを指数化したもの)では2%程度の下落に過ぎませんでした。

2024年7月の雇用統計は確かに弱い内容でしたが、FRBが単月の経済指標のみで金融政策の判断をすることは、よほどの緊急事態でなければ滅多にありません。その後の経済指標は2024年初めほどの堅実さはないものの、まだら模様の状況であることが示され、それに伴い金融市場は落ち着きを取り戻しました。この米国雇用統計に端を発した金融市場の急変は、8月末までのわずか3週間の間に再び大幅な変動を伴って上昇するという、史上まれにみる「往って来い」相場となったのです。