Nさんの加入中の保険を確認すると…

確認

【画像出典元】「stock.adobe.com/Supakit」

「他人への賠償責任の補償」は加入されている火災保険の個人賠償責任特約で無制限の補償が準備できており、示談交渉も含まれた内容になっています。

「親の死亡時の補償」はNさんご夫婦ともに必要と考える補償額が準備できていることが確認できました。

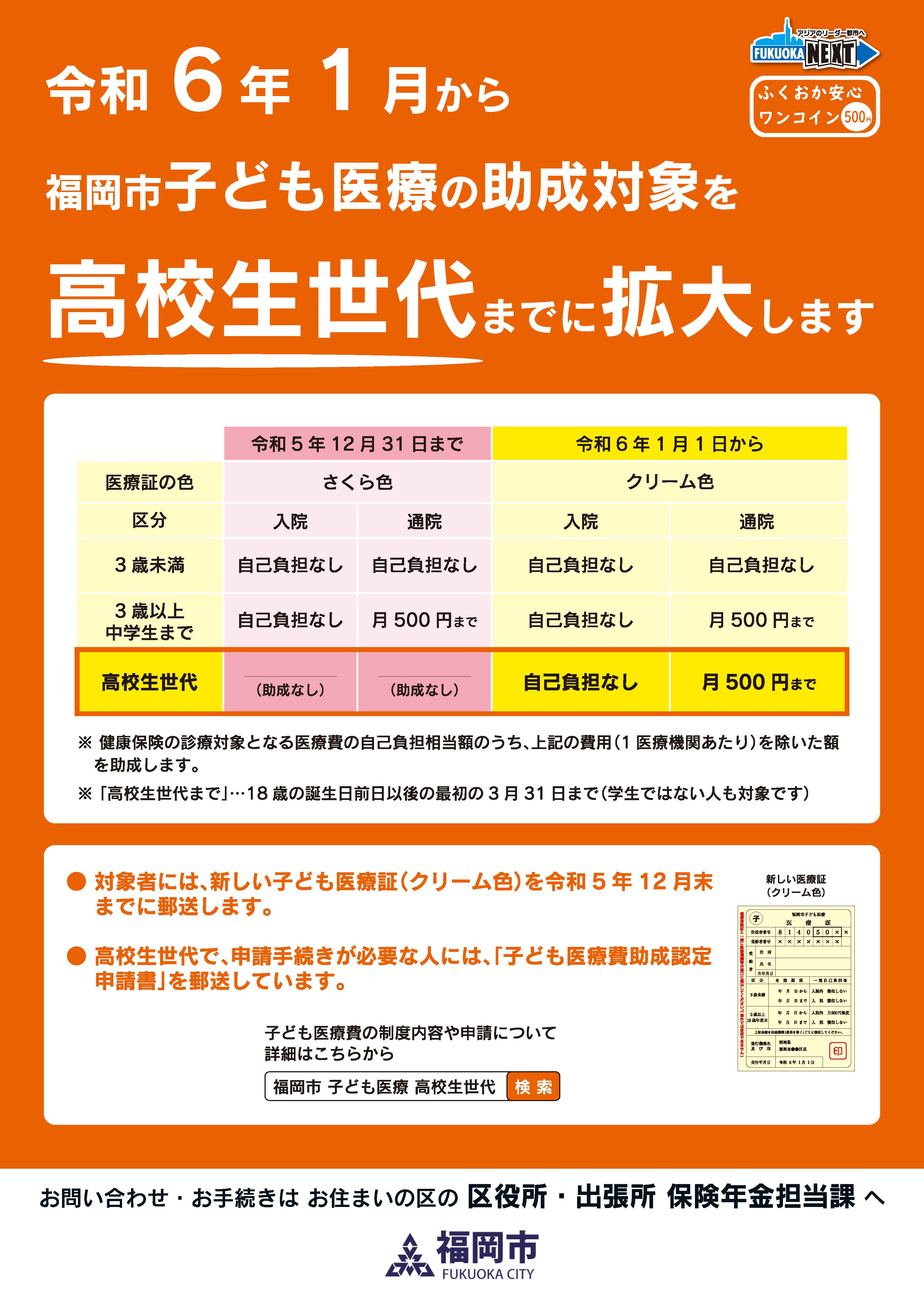

「子どものケガや病気の補償」は民間の保険では加入されていませんが、公的な保障として中学生の子どもの医療費は、入院は無料、通院は月500円までの医療の助成があることが確認できました。

参考:福岡市子ども医療助成

「持ち物の補償」は現在未加入です。

「トラブル解決のための補償」は自動車事故や日常生活での事故での弁護士費用や法律相談費用が補償されるものに加入していることが確認できました。

「持ち物の補償」と「トラブル解決のための補償」の補償範囲を広げるかについてご検討いただくことをおすすめします。

(広告の後にも続きます)

家計管理についてのアドバイス

複数の損害保険や生命保険に加入している方も多いと思いますが、車を新たに購入したり、お子さんの進学時に新しく保険に加入したりすることで、気がつかないうちに補償が重複していることがあります。

また、子どもの医療費を助成する「子ども医療費支給制度」も市町村によって対象者が異なりますが、子育て家庭への支援の制度が広がっています。

まずは、すでに加入している公的保険、民間の保険の内容を確認することをおすすめします。内容を確認した上で、不足しているものがあれば追加で加入し、重複して加入しているものなどがあれば見直しを検討してください。

Nさんは現在家計の中から23%が資産形成に充てられており、安定した家計内容です。運用状況等変動する内容のものもお持ちですので、定期的に積立金の状況などを確認しておくとより安心です。

{kind=link}