「有事」には、現金が最大の武器になる

その一方で、手元資金の重要性も同時に理解しておく必要がある。インフレ環境下で現金を通帳に眠らせておけば、たとえばインフレ率が年2%であれば、その購買力は毎年2%ずつ確実に目減りしていく。私の場合、8億円を超える機動的資金を保有しているため、理論上は毎年1000万円以上の価値が削られている計算になる。

しかし、それでもなお現金を厚く持つのには理由がある。それは、世界的な金融不安や金融危機といった「有事」において、この手元資金こそが最大の武器になるからだ。

平時であれば、金融機関は内部留保が厚く安全性の高い取引先に対して、自己資金の3~4倍、場合によっては満額に近い融資を積極的に行う。しかし、世界的な金融危機が発生すると、金融機関は一斉に融資を止め、市場は資金不足に陥る。

その一方で、売却を余儀なくされる不動産は必ず市場に出てくる。有事の局面で出てくる物件は、平時ではまず出回らない一等地であったり、融資が付かないことによって大幅に割安な価格で放出されるケースが多い。

この局面でモノを言うのが、手元資金だ。仮に融資が平時の半分しか受けられなかったとしても、残りを自己資金で補うことができれば、金融危機によって市場に現れた優良かつ割安な案件を確実に取りに行ける。

つまり、インフレ環境下においても現金を厚く保有するという行為は、「価値を減らす選択」ではなく、「将来の最大リターンを取りに行くための選択」なのである。

日本の住宅ローンに組み込まれている2つの「安全装置」

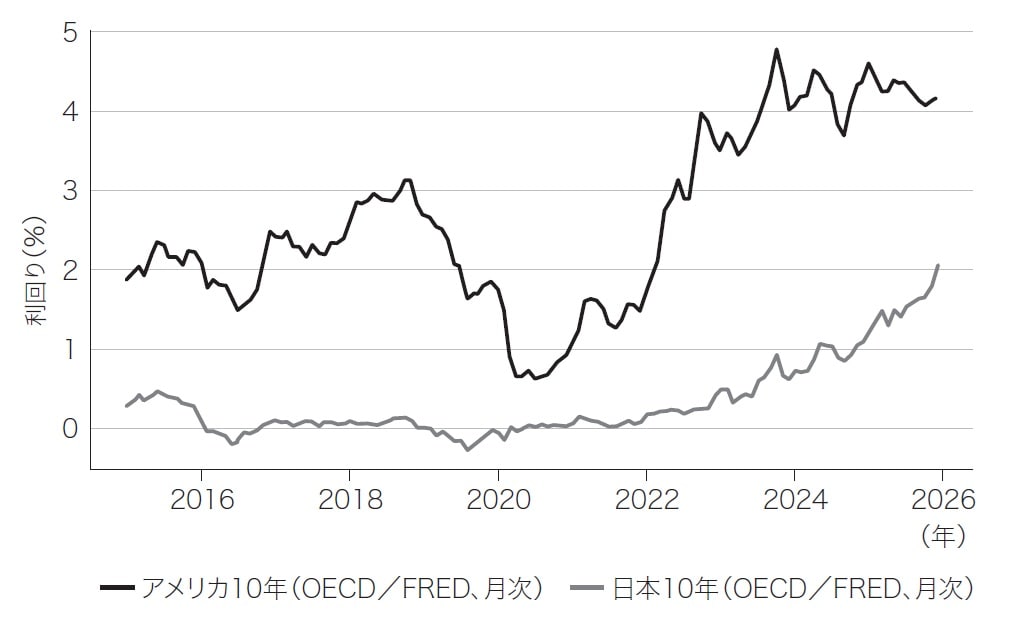

また、「住宅ローンの金利が上がるので、マイホームが買えなくなる」という意見もあるが、そもそも日本の住宅ローン金利は世界的に見ても異常なほど低い。アメリカの6.3%と比べれば、属性が良ければ1%以下で借りられる日本の住宅ローン金利など「ゼロ」と言ってもいい水準だ。

それなのに「金利が上がった、無理だ、怖い」などと言って住宅購入に二の足を踏むのは、完全に情報弱者の発想だ。

[図表]日米10年国債利回りの推移(2015年~直近、月次) 出典:FRED(Federal Reserve Economic Data)

[図表]日米10年国債利回りの推移(2015年~直近、月次) 出典:FRED(Federal Reserve Economic Data)

自身の年収や預金というリスク許容度、すなわち、自身の身の丈に合った額ということが前提とはなるが、日本の住宅ローンは金利が極めて低いだけでなく、築年数がどんなに古くても35年という長いローンを組めるし、団信(団体信用生命保険の略。住宅ローン契約者が死亡または高度障害になった場合に、ローン残高を保険でカバーする保険のこと)までついている。

さらには、仮に金利が上昇したとしても、家計が短期間で破綻しないよう、複数の安全装置が制度としてあらかじめ組み込まれている点も、日本の住宅ローンの大きな特徴だ。

しかもこれは、他国には殆ど見られない日本独自の制度設計であり、住宅取得者は実は極めて優遇されていると言っていい。その代表例が、いわゆる「5年ルール」と「125%ルール」である。

日本の住宅ローンは、借り手側が手厚く守られている「世界レベルで有利な仕組み」

変動金利型・元利均等返済の住宅ローンでは、市場金利が上昇したとしても、毎月の返済額はすぐには変わらず、5年間は据え置かれる。これが「5年ルール」だ。欧米諸国のように、金利上昇が即座に返済額へ反映される仕組みとは異なり、日本では借り手が急激な負担増に直面しないよう、時間的な猶予が与えられている。

さらに、5年後に返済額が見直される際も、新しい返済額はそれまでの返済額の1.25倍、すなわち25%増までに制限される。これが「125%ルール」である。仮に金利が大きく上昇していた場合でも、返済額が一気に跳ね上がることはなく、段階的に調整される仕組みになっている。

これらのルールはいずれも、金利上昇局面において家計が突然立ち行かなくなる事態を防ぐためのものであり、日本の住宅ローンに特有の「激変緩和措置」と言える。長期・低金利を前提とした住宅政策と相まって、借り手側が極めて手厚く守られている制度であり、日本の住宅ローンが世界的に見ても異例なほど優遇された仕組みであることを、正しく認識しておく必要がある。

お金がないとか金利が上がったと嘆くより、世界レベルで有利な仕組みを戦略的に活用するほうが圧倒的に賢い。

小林 大祐

不動産投資家