東証プライム売買シェアの「7割」が海外勢

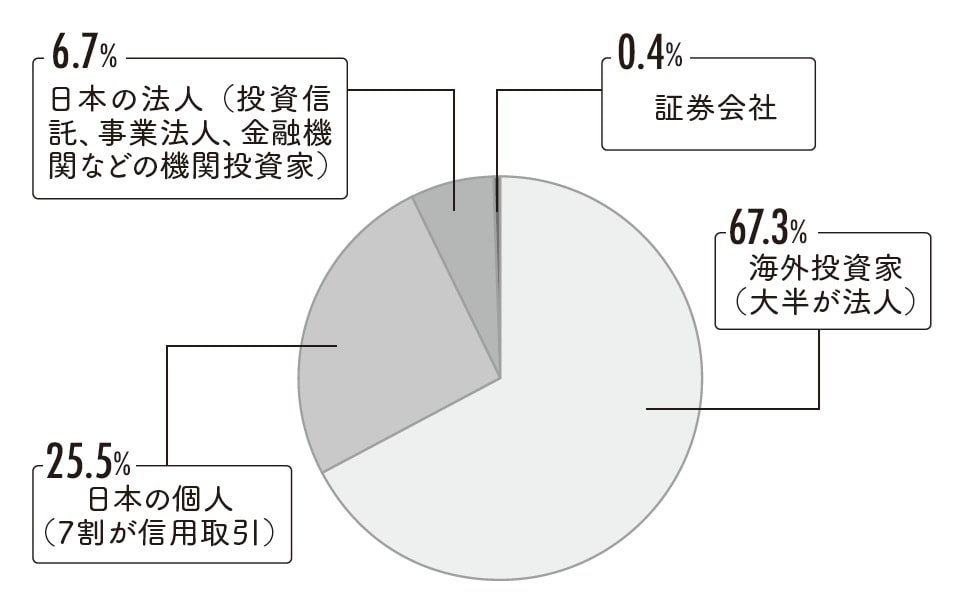

実際に日本の株式市場の投資状況を見てみましょう。2024年度の東証プライム市場(現物株)の1日の平均売買代金は5兆円程度。このうち、およそ7割の売買を海外投資家が行っています。

[図表1]東証プライム市場の売買代金シェア(1日の平均売買代金5兆円程度) 出典:『株をやるなら逆指値』(フォレスト出版)より抜粋

[図表1]東証プライム市場の売買代金シェア(1日の平均売買代金5兆円程度) 出典:『株をやるなら逆指値』(フォレスト出版)より抜粋

日本の個人投資家の売買のうち信用取引が7割を占めています。長期投資ができない構造です。そのため個人投資家主体の銘柄の相場も持続力が乏しいのです。

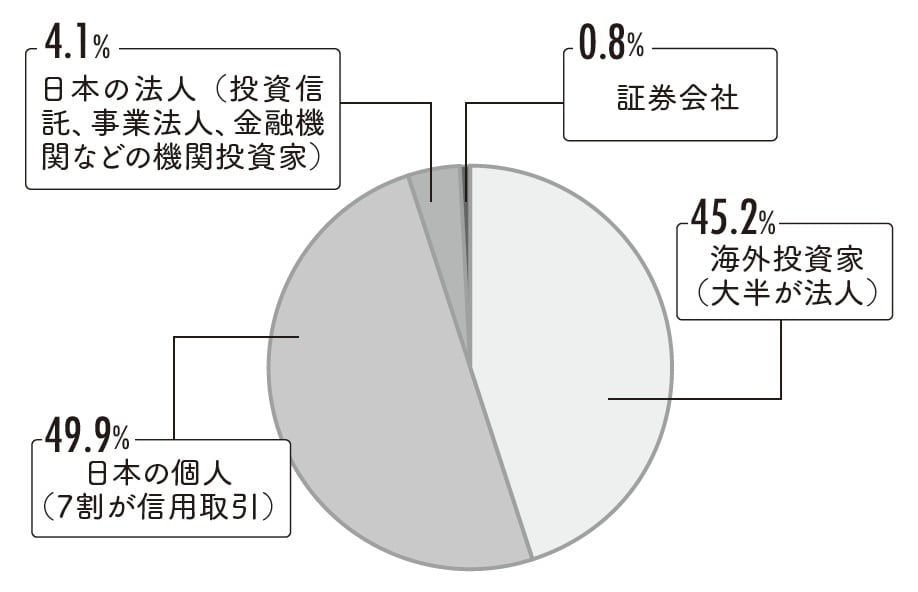

一方、中小規模な銘柄が揃うスタンダード市場やグロース市場の売買は日本の個人投資家が半数を占めています。ただし、この「個人投資家」の7割は信用取引トレーダーである点に注意が必要です。

[図表2]東証スタンダード市場の売買代金シェア(1日の平均売買代金2000億円程度) 出典:『株をやるなら逆指値』(フォレスト出版)より抜粋

[図表2]東証スタンダード市場の売買代金シェア(1日の平均売買代金2000億円程度) 出典:『株をやるなら逆指値』(フォレスト出版)より抜粋

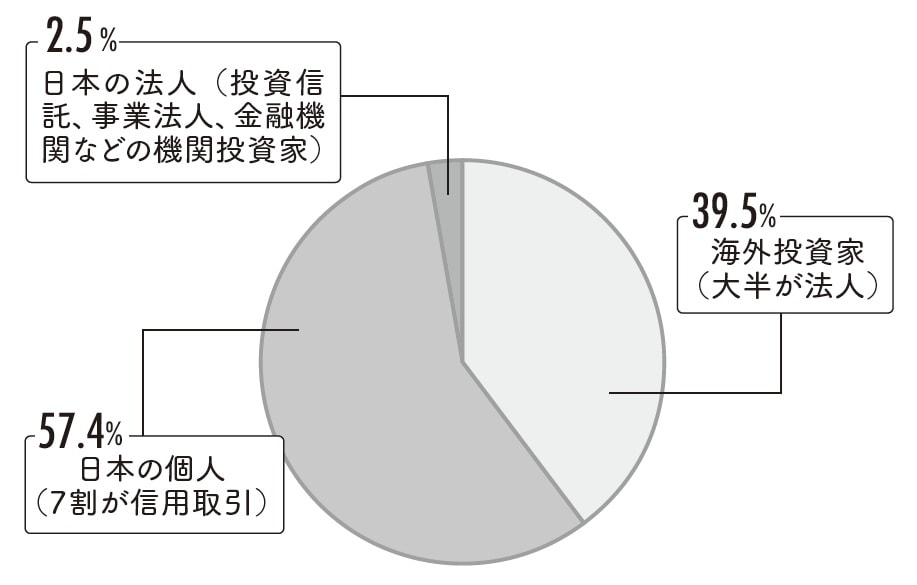

[図表3]東証グロース市場の売買代金シェア(1日の平均売買代金1800億円程度) 出典:『株をやるなら逆指値』(フォレスト出版)より抜粋

[図表3]東証グロース市場の売買代金シェア(1日の平均売買代金1800億円程度) 出典:『株をやるなら逆指値』(フォレスト出版)より抜粋

総裁選の最中に高騰した「助川電気工業」が“短命”だったワケ

多くの信用取引トレーダーは短期間での利益を狙うため、平均的な保有期間はだいたい1週間。したがって、信用取引トレーダーが大量に購入して一時的に株価が跳ね上がったとしても、そういう銘柄の上昇は長続きしません。

たとえば、2025年10月の総裁選の最中に、大きく高騰した助川電気工業(7711)というスタンダード銘柄があります。高市現首相は政策で核融合炉の早期実装を目指すとしていたため、首相選出が濃厚になったタイミングでこの助川電気工業の株が一気に高騰。売買代金も一時は10億円以上に及んでいました。

しかし、助川電気工業の時価総額は366億円で、発行済株式数は587万株(いずれも2025年11月21日時点)。株主構成を見るとほとんどが個人投資家で、海外投資家が投資できる規模ではなかったため、私は「すぐに下がるだろう」と予想。案の定、株価高騰は長く続かずにすぐ下がりました。

グロース銘柄やスタンダード銘柄の買い手の半数を占める信用取引トレーダーは、「買ってすぐに売る人」たちなので、このような現象がよく起こります。そう考えると、スタンダード市場やグロース市場で積極的に売買される銘柄があったとしても、中長期にわたり株価を維持するのは難しい、と考えるのが自然です。

一方で、海外投資家の大半は機関投資家です。購入した銘柄は中長期にわたり保有し、投資対象として有望と判断したら、さらに追加で大量の資金を投入します。結局のところ、相場にうねりをもたらし、株価の大きな上昇トレンドを支えているのはこうした海外投資家なのです。

店頭に並べる商品を考える時、もっとも需要のある商品から仕入れるのは商売の基本といえます。株式投資も同じで、買い手(投資家)のボリュームゾーンを占める「海外投資家」に需要がある銘柄から仕入れておくのは、基本中の基本と言えるでしょう。

中野 稔彦

橋本-investment

代表取締役