年金が予想外に少なかったワケ…遺族年金の受給要件と盲点

遺族基礎年金の受給対象者は、故人に生計を維持されていた「子のある配偶者」または「子」です。「子」とは、次のいずれかの条件に該当する場合をいいます。

・18歳になった年度の3月31日までにある

・20歳未満で障害年金の障害等級1級または2級の状態にある

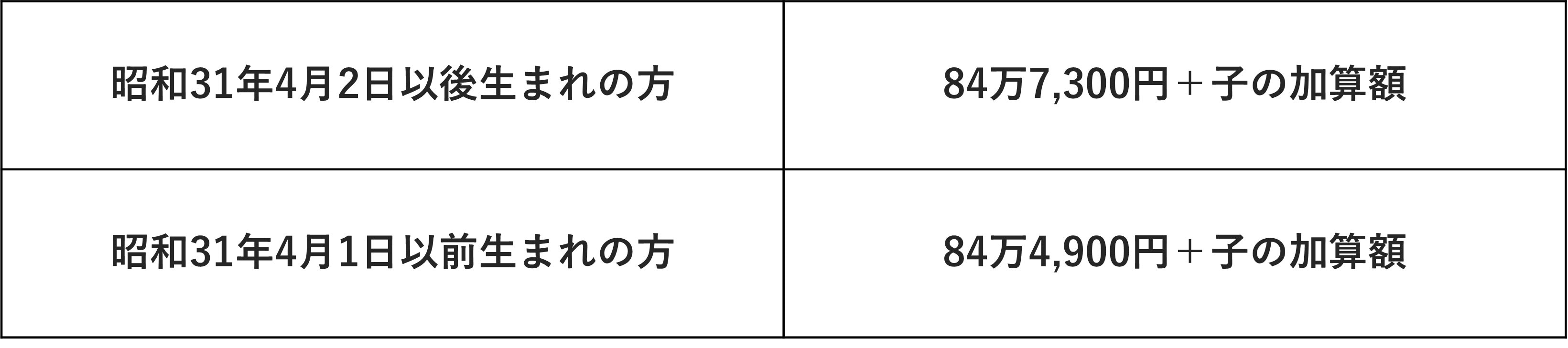

子のある配偶者が受け取る場合の、遺族基礎年金の金額は次のとおりです(令和8年4月から)。

[図表]子のある配偶者が受け取れる遺族基礎年金額

[図表]子のある配偶者が受け取れる遺族基礎年金額

子の加算額は、第1子および第2子の場合、各24万3,800円、第3子以降の場合、各8万1,300円となります。

遺族厚生年金の受給対象者は、故人に生計を維持されていた遺族のうち、以下の優先順位となります。

1.子のある配偶者

2.子(遺族基礎年金と同じ条件)

3.子のない配偶者

4.父母

5.孫(子と同じ条件)

6.祖父母

遺族厚生年金の年金額は、故人が受け取る予定だった老齢厚生年金の報酬比例部分の4分の3です。ただし、報酬(給与、賞与)や加入期間に応じて算出されるため、金額は人それぞれ異なります。

子が大学生だと、遺族基礎年金はもらえない

今回ミユキさんが誤解していた点は、遺族基礎年金が支給対象外だったことです。「子どもがいるからもらえる」と思われがちですが、実際は子の年齢に制限があり、見落とされやすいポイントとなっています。

大学生の子どもがいる場合、教育費がまだかかる状況にもかかわらず、遺族基礎年金は支給されません。

そんな場合の“救済措置”といえるような制度が「中高齢寡婦加算」です。中高齢寡婦加算は、次のいずれかの条件に該当する妻に対し、遺族厚生年金に加算されます。金額は、年額62万3,800円です。

・夫が亡くなったとき、40歳以上65歳未満で、生計を同じくしている子がいない

・遺族厚生年金と遺族基礎年金を受けていた子のある妻が、子が18歳到達年度の末日に達した等のため、遺族基礎年金を受給できなくなった

ミユキさんの場合、中高齢寡婦加算を加え、月あたり約11万円の遺族厚生年金が支給されることになる計算です。

たった1年の差で…納得のいかないミユキさん

「子どもが高校生なら遺族基礎年金ももらえるうえ高校も無償化なのに、大学生だとこんなに違うのか……」

ミユキさんは仕方がないと諦めつつも、納得がいきません。

ミユキさんの収入は、給与450万円+遺族厚生年金(中高齢寡婦加算を含めて)約132万円で、約588万円になります。

大学生の子2人を養いながら、自身の老後資金も準備しなければならない……今までのような“ざっくりとした”家計管理のままというわけにはいかないでしょう。まずは、支出を記録して可視化することが大切です。

ただ、大学生2人の学費(年間約250万円)については、夫の死亡退職金を充てることができそうです。

「自分にも仕事があって、それは本当に良かった……」ミユキさんは改めてそう思いました。

共働き夫婦も油断禁物

「ウチは共働きだから大丈夫」

そう思っていても、片方の収入が失われたとき、家計は一気に不安定になります。

遺族年金は想像より少なく、生活の主軸になるわけではありません。特に、子どもが18歳を超えると支給額は大きく減り、教育費がかかる時期と制度のズレが生じます。まずは、その現実を知ることが備えの一歩になるでしょう。

遺族年金の試算や生命保険の保障額を再確認し、教育費ピーク時のキャッシュフローを夫婦で共有しておくことが大切です。遺族年金に過度な期待をせず、必要に応じて生命保険や貯蓄で備えましょう。

石川 亜希子

CFP