「長生きすればするほどお金が足りなくなる」という不安は、新NISAの活用法ひとつで解消できるかもしれません。40代から60代まで、中高年になってから始めても資産を長持ちさせるルートは存在します。本記事では、SNSで多くの初心者の背中を押し続けている投資家・たけ氏の著書『月1万円からの損しないはじめかた 新NISAでお金を増やしましょう』(KADOKAWA)より、「一生お金が減らない仕組み」を構築するための、具体的かつ現実的なステップを提示します。

40~60代でも間に合う!「じぶん年金」のつくりかた

「もう若くないから、投資で老後資金をつくるなんて無理……」とあきらめる必要はありません。

大切なのは、さっさと投資をはじめて65歳や70歳まで積立投資は続けて、それ以降は積立投資を停止すること。そこから取り崩しに入りますが、このタイミングで「すべて売却して現金化しない」ことが大事です。

新NISAで運用を続けながら、毎月少しずつ売却していく。この「運用継続型取り崩し」を行えば、資産は想像以上に長持ちします。一括で売却して現金化して銀行預金に預けてしまうと、年0.3%程度しか増えず物価上昇に負けます。全世界株式やS&P500の追加投資をせずとも、保有したままで運用を継続し年9%のリターンを老後も狙っていくことで、亡くなるまでの総取り崩し額を最大化させることが大事です。

年利9%を実現する「インデックス・ファンド」×「積立」

「どうやって年利9%なんて実現するの?」って思う人もいるかもしれない。しかしその答えは極めてシンプルです。

「インデックス・ファンド」を使った長期×積立×分散投資ただこれだけです。

個別の企業を一点買いして「上がるか下がるか」を当てるギャンブルではありません。「市場全体の成長」を丸ごと手に入れる手法なので、初心者でも最初からプロと同じ土俵で戦えるのです。では、インデックス・ファンドの中でも代表的な2つの「王道ファンド」を紹介しましょう。

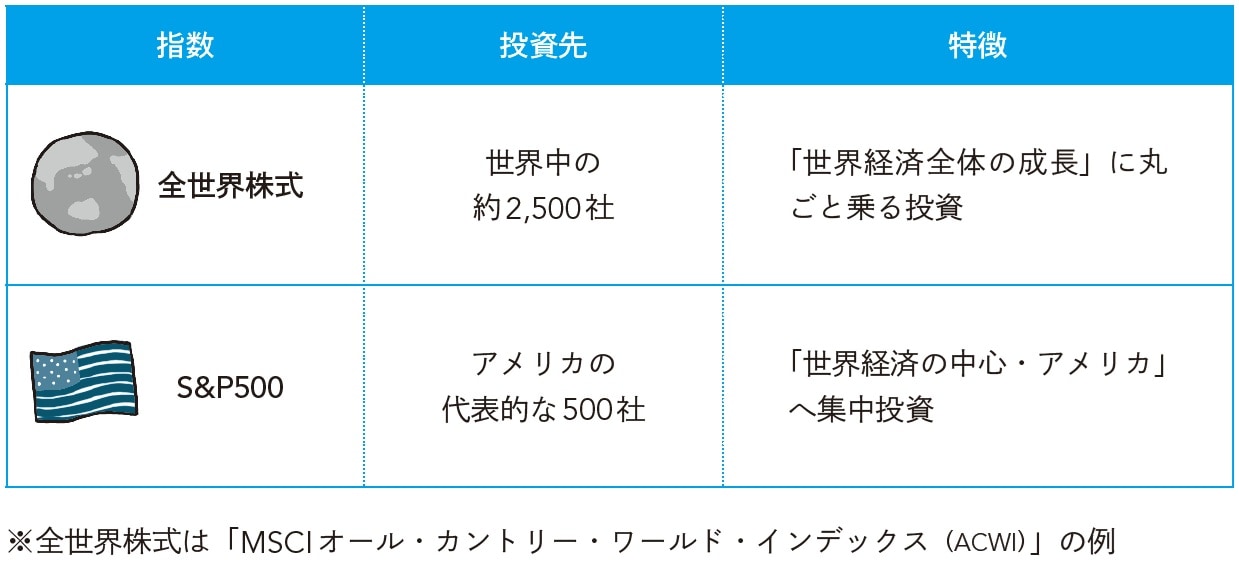

[図表1]インデックス・ファンドの最強の指数 出所:『月1万円からの損しないはじめかた 新NISAでお金を増やしましょう』(KADOKAWA)より抜粋

[図表1]インデックス・ファンドの最強の指数 出所:『月1万円からの損しないはじめかた 新NISAでお金を増やしましょう』(KADOKAWA)より抜粋

新NISAで選ぶのは、どちらかで十分です。なぜならどちらも過去の実績では、20~30年の長期保有で年平均10%程度のリターンを出してきたからです。

もちろん毎年10%ずつ連続してキレイに上がるわけではありません。マイナス20%の年もあれば、プラス30%の年もあります。またリーマンショックのように「〇〇ショック」と名前がつくような暴落では50%下落することもあります。ただ、その荒波を乗り越えた先にある「平均」が10%前後になるという意味です。

「でも、具体的にどの銘柄を買えばいいの?」

「全世界株式ってたくさんあるけど、どれが正解?」

よくいただく質問です。実は「全世界株式」や「S&P500」というのは、あくまで投資の「指数(インデックス)」の名前であって、商品名ではありません。

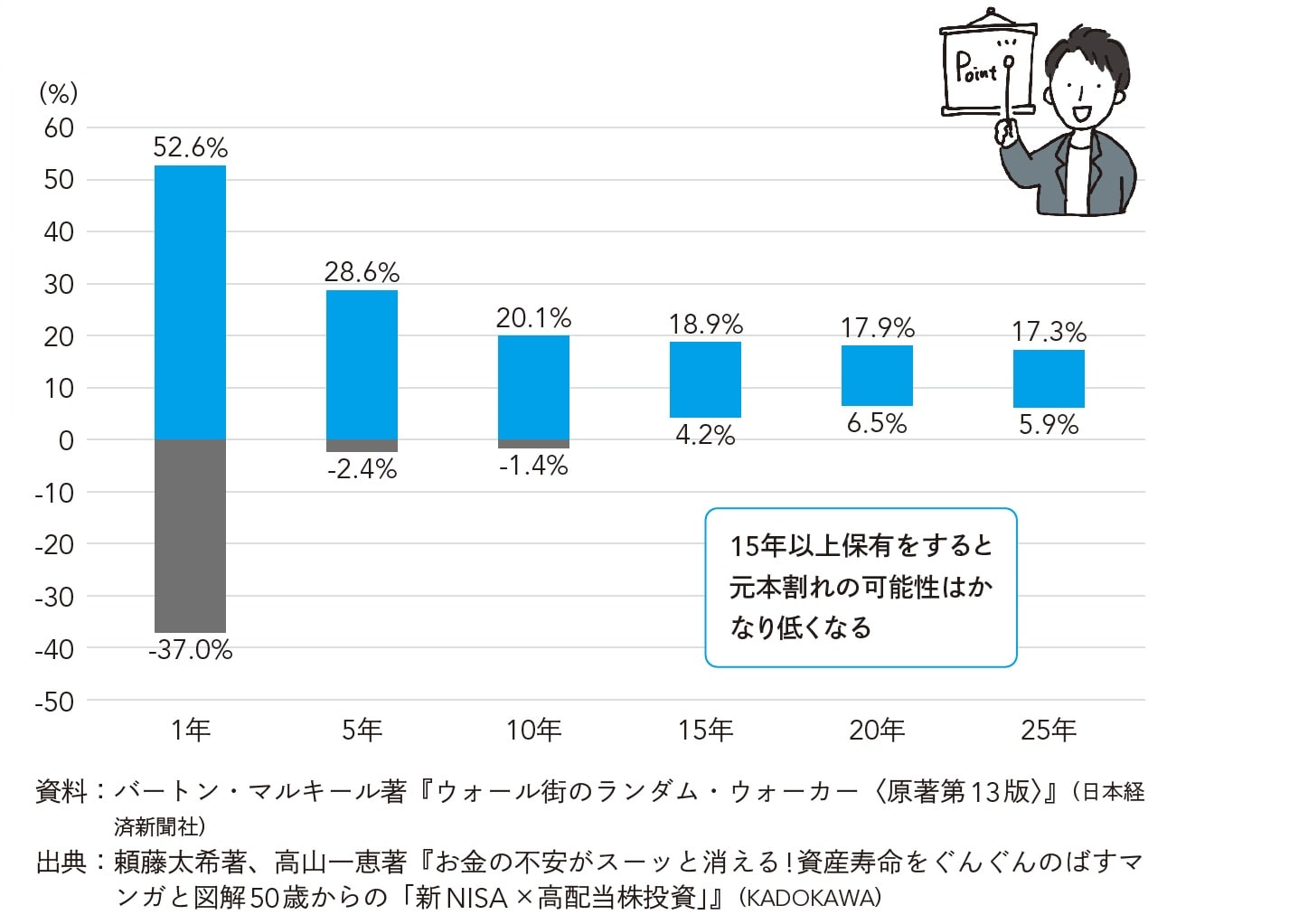

[図表2]S&P500の投資期間と年平均リターンの散らばり方(1950~2020年) 出所:『月1万円からの損しないはじめかた 新NISAでお金を増やしましょう』(KADOKAWA)より抜粋

[図表2]S&P500の投資期間と年平均リターンの散らばり方(1950~2020年) 出所:『月1万円からの損しないはじめかた 新NISAでお金を増やしましょう』(KADOKAWA)より抜粋

ここでは、僕がフォロワーさんにも自信を持って推奨している、「手数料が最安クラスの鉄板銘柄」を具体的に紹介します。世界中の約2,500社にまるごと投資したいなら、全世界株式を選べば間違いありません。

「全世界株式(オルカン)」の鉄板銘柄

図表3で紹介している2つの銘柄が僕のオススメです。いずれも手数料が最安クラスの鉄板銘柄ですが、実際にどっちを選ぶべきなのか、僕の判断基準を紹介します。

[図表3]全世界株式型で選ぶべき2つのインデックス・ファンド 出所:『月1万円からの損しないはじめかた 新NISAでお金を増やしましょう』(KADOKAWA)より抜粋

[図表3]全世界株式型で選ぶべき2つのインデックス・ファンド 出所:『月1万円からの損しないはじめかた 新NISAでお金を増やしましょう』(KADOKAWA)より抜粋