新生活が始まり、初めての給料を手にする時期は、誰にとっても期待に胸が膨らむものです。しかし学生時代とは異なり、社会人の家計には税金や社会保険など、さまざまな責任とリスクが伴います。自分のお金を自由に使える喜びがある一方で、仕組みを正しく理解していないと思わぬ落とし穴にはまってしまうこともあります。

今回は、新社会人が直面するお金の現実と特に注意すべき金融リスクを紹介し、順調な資産形成のために今から実践したい「賢いお金との付き合い方」について詳しく解説します。

1. 新社会人のお金のリアル

社会人になって最初に驚くことの一つが、額面金額と手取り金額の差ではないでしょうか。

給与明細を見ると、会社から提示された額面がそのまま振り込まれるわけではなく、基本給からさまざまな項目が差し引かれていることが分かります。主に天引きされるのは、社会保険料(健康保険、厚生年金保険、雇用保険)と所得税です。

2026年時点の一般的なケースを想定すると、額面月収が23万円の場合、手取り額はおおよそ18万円から19万円程度になるのが標準的です。

・ 健康保険料・厚生年金保険料:約3万円から3.5万円(都道府県や加入保険組合により異なる)

・ 雇用保険料:約1380円(給与の0.6%)

・ 所得税:約4000円から5000円(扶養家族なしの場合)

これらを差し引いた額が、実際に生活費として使えるお金になります。

2年目から住民税がかかる仕組み

さらに注意が必要なのが、社会人2年目の6月です。多くの新社会人が「2年目になって給料が上がったはずなのに、なぜか手取りが減った」と感じる現象が起こります。これは住民税の徴収が始まるためです。

住民税は前年の1月から12月の所得に基づいて計算され、翌年の6月から翌々年の5月にかけて分割で支払う後払い形式の税金です。 1年目は前年の学生時代の所得に基づいて計算されるため、多くの場合、住民税がかからない、あるいは少額で済みます。しかし、2年目からは社会人1年目のフルタイムの給与に基づいた税額が適用されます。

よって昇給額よりも住民税の天引き額が大きくなる場合、手取り金額が1年目より少なくなることもあり得ます。

奨学金の返済スタート(10月からの負担増)

【画像出典元】「stock.adobe.com/guy2men」

【画像出典元】「stock.adobe.com/guy2men」

税金や社会保険以外に、忘れてはならないのが奨学金の返済です。現在、大学生の約2人に1人が何らかの奨学金を利用していると言われており、奨学金を返済しながら社会人生活をスタートさせることは決して珍しくありません。

日本学生支援機構(JASSO)などの奨学金を利用していた場合、多くのケースで卒業後6ヶ月が経過した10月から返済が始まります。返済額は借りていた金額によりますが、毎月1万円から2万円程度の支払いが一般的です。

4月の入社直後の家計感覚で生活水準を決めてしまうと、10月に返済が始まった途端に家計が赤字に転落するリスクがあります。あらかじめ返済額を把握し、最初から返済額に該当する金額を除いて家計のやりくりを考えてみましょう。

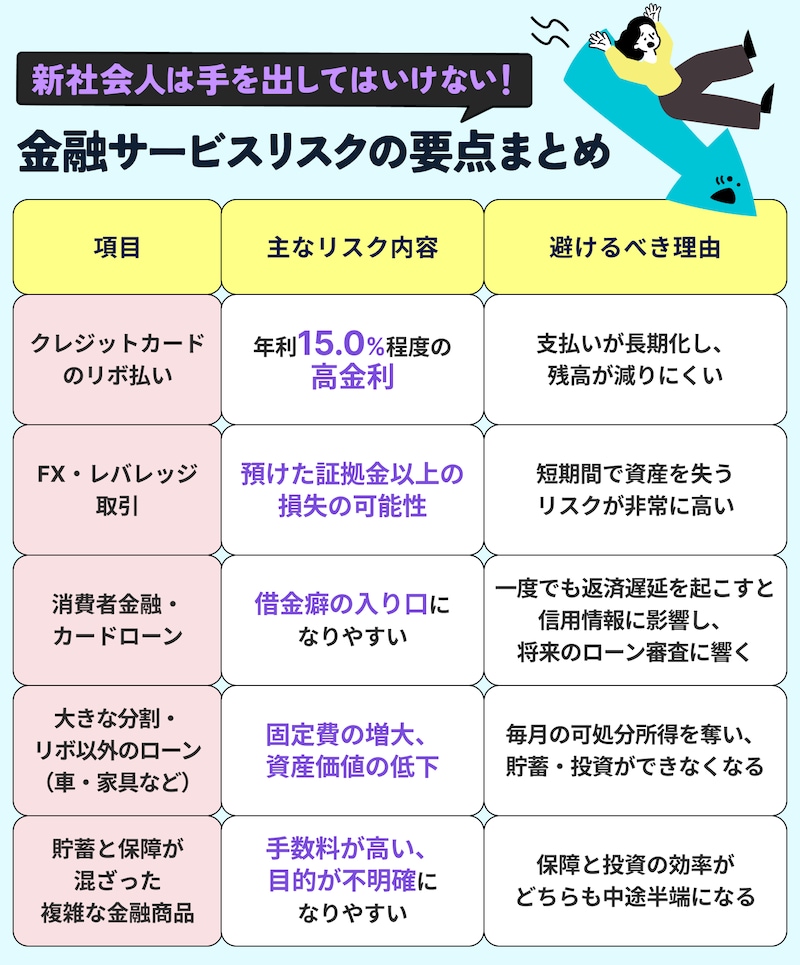

2. 手を出してはいけない金融サービス5選

世の中には便利な金融サービスがあふれていますが、仕組みを理解せずに利用すると、将来の選択肢を狭めてしまう可能性があります。特に注意すべき5つのリスクをまとめました。

クレジットカードのリボ払い

リボ払いは、毎月の支払額を一定に抑えられる便利な仕組みに見えますが、その実態は年利15%前後の利息が発生する借金です。支払額が一定であるため、使い過ぎている感覚が麻痺しやすく、元金が減らない状況に陥りがちです。一度選択すると自動的にリボ払いが継続される設定には特に注意が必要です。

FX・レバレッジ取引

少ない資金で大きな金額を動かすレバレッジ取引は、資産形成には不向きです。相場の急変動により、預けていた証拠金をすべて失うだけでなく、追加で資金を払い込まなければならない追証が発生する可能性もあります。生活を脅かすほどのリスクを取ることは避けるべきです。

消費者金融・カードローン

「給料日までの数日間だけ」といった軽い気持ちでの利用が、カード依存の始まりになることがあります。利息が非常に高く設定されているだけでなく、借入の履歴は信用情報機関に記録されます。将来、住宅ローンを組もうとした際に、過去の利用が審査に悪影響を及ぼす可能性もあります。

大きな分割・リボ以外のローン(車・家具など)

ローンを組むことは、将来の収入を先に使っている状態です。特に車は、ローン代金だけでなく維持費もかかります。そのため毎月の返済に追われ、自己投資や貯蓄に回す余裕がなくなってしまうケースが多く見られます。ただし車がないと生活が成り立たないということもあるので、その場合は収入と維持費のバランスを考えながら車を選びましょう。

貯蓄と保障が混ざった複雑な金融商品

貯蓄型保険などは、保障と貯蓄を同時に行えるという説明で勧められることがありますが、高い手数料が差し引かれていることが少なくありません。

こうした商品は、万が一の時の保障と、将来に向けた資産形成のどちらも中途半端になってしまうリスクがあります。保障は掛け捨ての割安な保険で備え、運用はNISAなどを活用して自分で管理するといったように、それぞれの目的に適した手段を選ぶのが合理的です。