年金カットを回避するための「3つの対策」

1. 収入を減らす

在職老齢年金制度により老齢厚生年金をカットされないための対策ですが、年金額そのものを変更することはできないため、最も効果的なのは収入を減らすことです。具体的には、週の労働時間や日数を減らしたり、残業を減らしたりします。

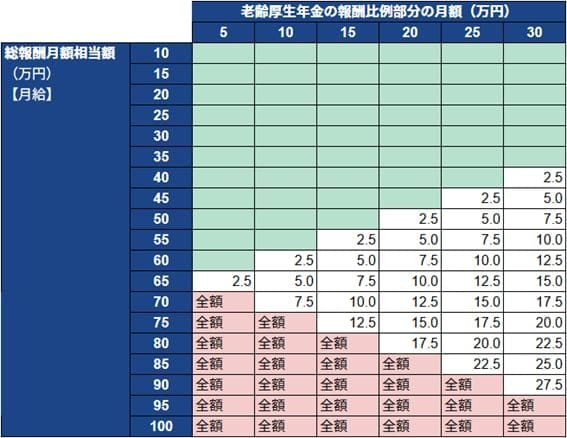

仮に、老齢厚生年金の月額が10万円の場合、毎月の給与と賞与を合わせて、月額55万円(年収換算660万円)以下であれば、年金カットされることはありません。

[図表1]給与の月額(総報酬月額相当額)と老齢厚生年金の月額に対する、年金カットの金額早見表を掲載しますので、ご参考ください(緑色に塗った領域であれば年金カットされません)。

[図表1]給与の月額(総報酬月額相当額)と老齢厚生年金の月額に対する、年金カットの金額早見表

[図表1]給与の月額(総報酬月額相当額)と老齢厚生年金の月額に対する、年金カットの金額早見表

ただ、十分働くことができるのに、無理に勤務時間を減らして、収入を減らすのは得策とはいえません。たとえ、年金がカットされたとしても、超高収入な場合を除けば、収入を増やしたほうが最終的な手取り額は多くなります。働く意思があり体力もある方は、思いっきり働いて稼いだほうがよいでしょう。

2. 働き方・雇用形態を変える

在職老齢年金の計算で用いるのは、サラリーマンの給与だけです。個人事業主・フリーランスとして受け取る報酬は、計算の対象外です。よって、会社と相談し、雇用契約から業務委託契約に切り替えて働くという方法もあります。

ただ、厚生年金の加入条件から外れて国民健康保険に加入すると、保険料の負担が重くなりますし、確定申告の作業も必要になります。世帯構成によっても異なりますので、慎重な判断が必要です。

3. 年金を繰下げる

一部の年金がカットされて、繰下げの増額対象にならないことにより、損益分岐点の年齢が通常より延びますが、その年齢を許容できるのであれば、繰下げるという選択肢もあります。

いずれにしても、「働き方・雇用形態を変える」と「年金を繰下げる」については、個別に詳細なシミュレーションをすることが大切です。ご自身の健康状態や、家族の状況も考慮しながら、慎重に検討しましょう。

服部 貞昭

ファイナンシャル・プランナー(CFP®)

新宿・はっとりFP事務所 代表

エファタ株式会社 取締役