毎年誕生月に、ハガキまたは封書の「ねんきん定期便」が郵送されてきます。年齢によって書式が異なりますが、50歳以上の場合、65歳以降に受け取れる年金の見込額が記載されています。ただ、あくまでも「見込額」であって、実際にこの金額を受け取れるとは限りません。また、記載されている金額は額面の金額です。税金と社会保険料を差し引かれると、手取りは少なくなります。本記事では、65歳の元サラリーマンのモデルケースをもとに、50歳以上の方向けの「ねんきん定期便」の見方をFPの服部貞昭氏が解説します。

ねんきん定期便の見込額と実際の支給額に大きなギャップ

【モデルケース】

・性別:男性

・年齢:65歳、配偶者・扶養親族なし

・23歳で就職以来、厚生年金に加入

・55歳時点の年収は800万円

・その後、リストラ宣告され早期退職、転職後の年収は400万円

・60歳で引退し無職

・65歳から年金受給開始

Aさんは60歳で会社を退職し、5年間の無職期間を経て、65歳から年金受給を開始しました。実際に振り込まれた金額は、月額にすると約16万5,000円、年額換算では約198万円。

10年前の55歳のときに確認した「ねんきん定期便」には、「年間約236万円」と記載されていましたが、それよりも約38万円も少ないことにAさんは絶句しました。

年金振込通知書を見ると、1回(2ヵ月分)の振込では、本来の年金支払額は37万6,950円ですが、介護保険料、国民健康保険料、所得税、住民税、すべて合わせて4万6,688円が差し引かれ、控除後の振込額が33万262円と記載されていました。

これを1ヵ月分にすると、年金支払額18万8,475円に対して、2万3,344円が天引きされ、手元に残る金額が16万5,131円になっていることがわかります。

税金・社会保険料が差し引かれる前の年金支払額を年額換算すると約226万円。この金額で見ても、55歳のときに確認した「ねんきん定期便」の見込額より10万円少ない金額です。

一体なぜ、年金の支給額が減ってしまったのでしょうか?

ねんきん定期便の正しい見方

ねんきん定期便は、60歳まで同じ年収と仮定した場合の見込額

実は、Aさんの年金が減ったわけではなく、「ねんきん定期便」の金額が間違っていたわけでもありません。Aさんが勘違いをしてしまっただけです。

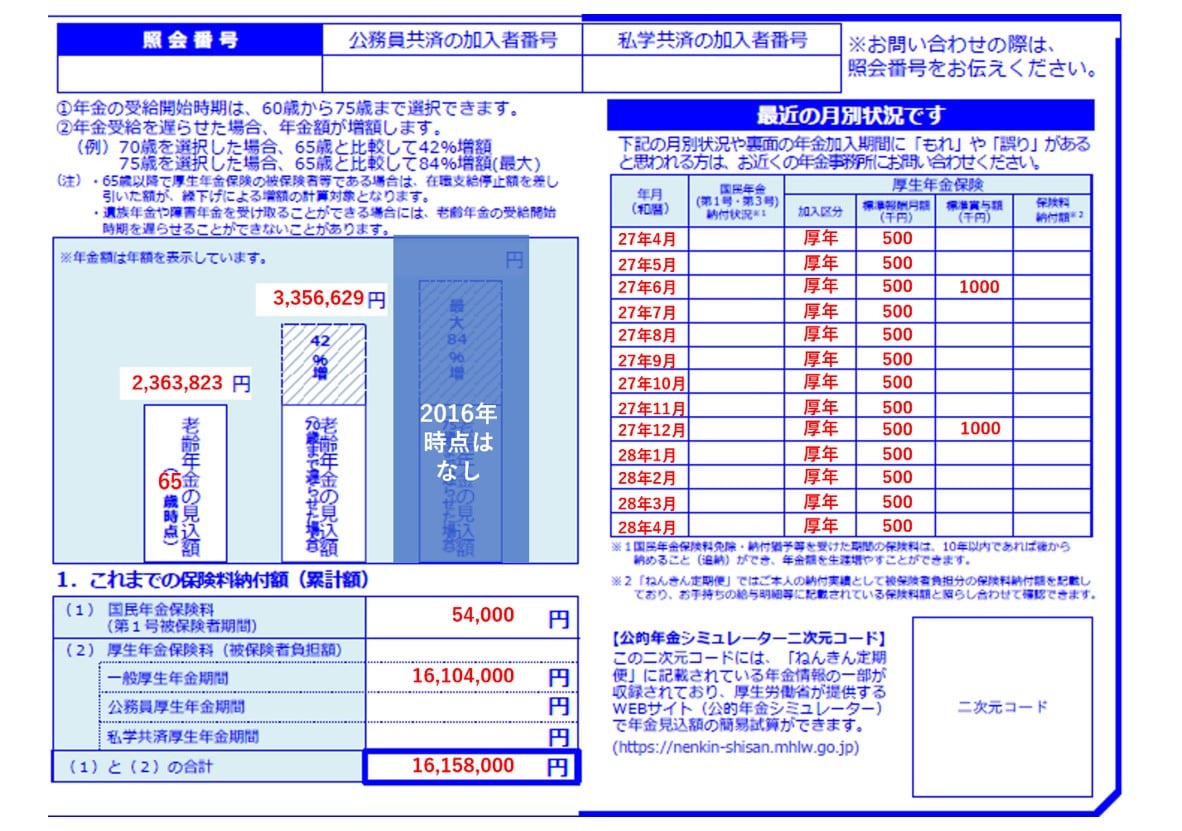

こちらが、Aさんが55歳のまだリストラされる前の時点で見た「ねんきん定期便」です。

[図表1]Aさん(55歳・仮名)がリストラ前に見た「ねんきん定期便」

[図表1]Aさん(55歳・仮名)がリストラ前に見た「ねんきん定期便」

「ねんきん定期便」の表側には、これまでに支払った保険料の累計額、直近1年間の厚生年金の標準報酬(通勤手当を含む月収)と賞与額(千円単位)、そして、65歳時点の年金の見込額が記載されています。

また、70歳繰下げ受給を選択した場合、42%増額された金額も記載されています。2026年現在では、75歳繰下げ受給を選択した場合の、84%増額された金額も記載されています。

ただし、これらの金額は、60歳まで同じ条件で厚生年金に加入したと仮定して計算した見込額です。Aさんは、55歳のリストラ前の時点では年収800万円でしたが、その年収のまま60歳まで勤務したと仮定して計算した金額が記載されていました。

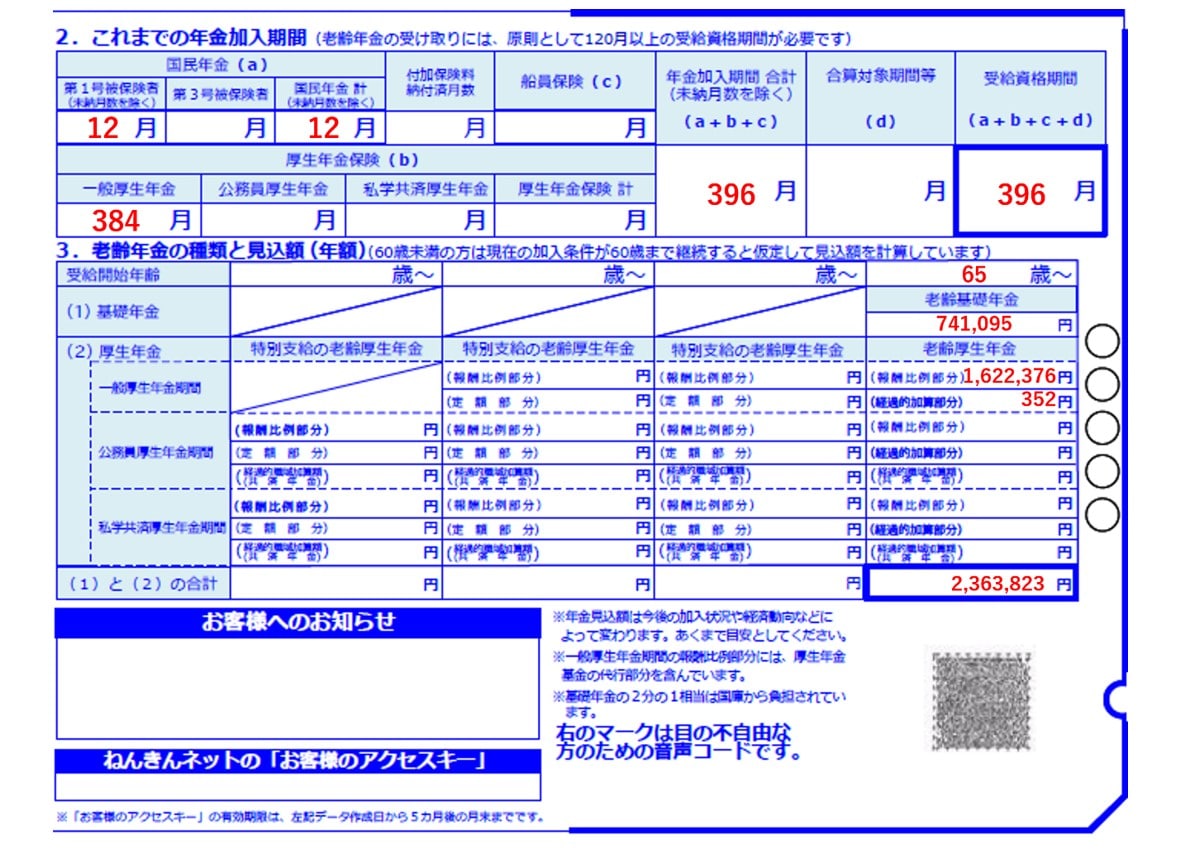

[図表2]Aさん(55歳・仮名)の「ねんきん定期便」の裏面

[図表2]Aさん(55歳・仮名)の「ねんきん定期便」の裏面

裏面には、国民年金と厚生年金、それぞれの加入期間の月数と合計期間、そして、65歳以降の基礎年金、厚生年金、それぞれの年間受給額と合計額が記載されています。

Aさんが大学生のときは国民年金の加入は任意であったため、2年間の未納期間がありました。そのため、老齢基礎年金の見込額は満額より少し少なくなっています。

老齢厚生年金は、60歳まで年収800万円で勤務したと仮定した場合の見込額です。

ところが、Aさんは55歳でリストラで転職して年収400万円に下がってしまったため、実際の年金額が見込額より減ったのです。

もし、Aさんが、そのあとも毎年「ねんきん定期便」を確認していれば、その時点で、年金の見込額が減ったことに気づくことができたでしょう。