投資において複利の効果が重要であることは、多くの人が知っているかと思います。では、「毎年10万円を払って10年後に250万円もらえる商品A」と「はじめに100万円を払って10年間毎年20万円もらえる商品B」が並んでいた場合、どちらのほうが手元に残るお金は多くなるでしょうか。本記事では、村野博基氏の著書『戦わずして勝つ 不動産投資30の鉄則』(扶桑社)より一部を抜粋・編集。一見するとリターンが少なく見える商品Bを選ぶべき理由を、キャピタルゲインとインカムゲインの違いをもとに解説します。

複利の効果を最大化させることが、負けない投資の極意

私が実践する「無敵」の負けない投資は「複利の効果」を最大化させることに極意があります。私自身がなぜ「複利の効果」を重要視しているのかを解説していきます。

そもそもですが負けない無敵の投資を考えて「不動産投資」にたどり着き、2004年から物件を買い始めて現在では年間約4,000万円の家賃収入にまでなりました。

ただ、私が不動産投資の話をすると「2000年代で不動産価格も低く、時期がよかったのが勝因」や「不動産価格は大分上がっているし、今からは無謀では?」というコメントをもらうことも少なくありません。

確かに今よりも低い価格かつ、良い利回りで物件を取得できたことは否めませんが、たとえ今から始めてもこの規模にするのに20年かかったのが25年か30年か、になるだけだと考えています。

私はインカムゲインの拡大を目指す投資家でキャピタルゲインはおまけ程度にしか考えておらず、期間さえかければ規模を拡大させていくことが可能です。そのために大切なことは「複利の効果」を最大化させる投資行為を行っていくことだと思っています。

キャピタルゲイン型とインカムゲイン型、どちらが複利の効果を活用できるか

金融商品の利息の付き方には「単利」と「複利」があります。

1.1倍になる商品を単に2つ買うと「1.2倍」になる「単利」ですが、1.1倍になったものをさらに再投資すると「1.1倍×1.1倍」で「1.21倍」になるのが「複利」です。

複利自体はご存じかと思いますが、「複利の効果」を正しく理解するために、ここでみなさんに質問です。

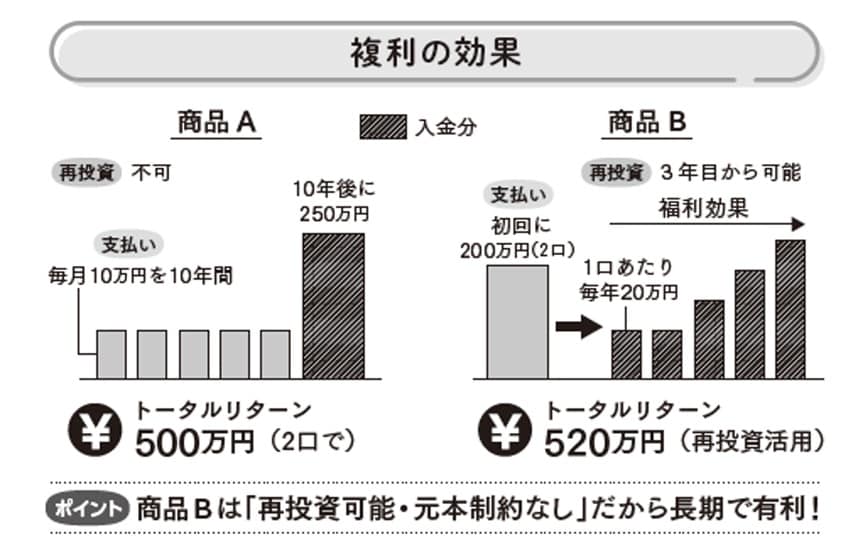

今ここに「毎年10万円払って10年後に250万円もらえる商品A」と「はじめに100万円を支払い、10年間毎年20万円もらえる商品B」があったとき、どちらに投資したいでしょうか?

なお、条件は以下の通りです。

・リターンは保証

・税金は考慮しない

・年初に入出金が発生

・何個でも何回でも購入可能

両方とも持ち出しの資金は100万円、それに対し商品Aは10年後に250万円もらえますが商品Bは10年間毎年20万円ですから合計200万円。パッと見のリターンは商品Aのほうが大きいので、前者を選ぶ人が多いのではないでしょうか。

しかしこの2択であれば、もし商品Aのリターンが1億円であったとしても商品Bを選ぶのが正解です。

このとき大事なポイントは、リターンの額ではなく「リターンが保証されていること」。そして「何個でも何回でも購入が可能」、つまり「元本の制約がない」という点です。

例えば、商品Aを2つ買って10年間持っていた場合には投じたお金は200万円、トータルリターンは500万円です。一方、商品Bを2つ買っていた場合には3年目には120万貯まるので次の商品Bが買え、手元には残金20万と新しく購入した商品Bからもらった20万の計40万が残ります。

4年目には3つの商品Bから60万と手元の40万を使ってさらに商品Bを追加購入し計4つと残金20万に。5年目では所有する4つから入ってきた80万と手元の20万を使って5つめの商品Bを購入し、残金が20万となります。6年目からは購入をしないとすると10年後に手元に残るお金は520万となり、リターンは商品Bに軍配が上がるのです。

毎年10万円払って10年後に250万円もらえる商品Aは、いわゆる投資信託やETFなどの積み立て投資のようなものが該当するでしょう。キャピタルゲイン型で市場が伸びていくときには資産は増えるとは思います。

一方で、はじめに100万円を支払って10年間毎年20万円もらえる商品Bはインカムゲイン型で株式投資の配当や銀行預金の利息や家賃をもらうことを目的とする不動産投資が該当するでしょう。この形の商品の場合には「複利の効果」が活用できます。

はじめに購入しそこから産まれるリターンを再投下することによりさらなるリターンを得られるわけです。これを長期的に行えば大きな差になるのです。

[図表]複利の効果 出典:『戦わずして勝つ 不動産投資30の鉄則』(扶桑社)より抜粋

[図表]複利の効果 出典:『戦わずして勝つ 不動産投資30の鉄則』(扶桑社)より抜粋