ステップ1:「最低でもいくら準備したいか」を使う時期別に考える

教育費は、結局いくらかかるのかが判明するのは、子どもが独立した時。今小学1年生の子どもが大学を卒業するまでの16年間、どんな人生を子どもが歩んでいくかは、誰にもわからないのです。ものすごくお金持ちでない限り、子どもがやりたいことをすべて叶えてあげるというのは難しいこと。まずは親として子どもに「最低でもこのくらいは準備しておこう」という具体的な目標設定をたてましょう。

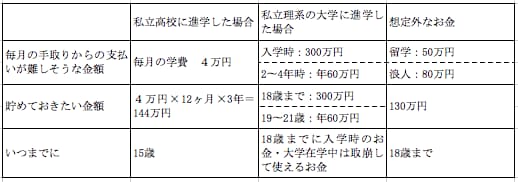

たとえば、「小中は公立、高校は私立、大学は私立理系に進んでも出してあげられるプラン」とか、「中高大通して、国公立分は出してあげられるプラン」といった具合です。これはあくまで準備金額の最低ラインなので、この金額にプラスして、教育費として読めない「想定外のお金」もできたら準備をします。夫婦で話し合い、どこまで出してあげたいかを考え、使う時期別に、最低でも準備したい金額を考えましょう。一例を紹介します。

<教育費プランの例:高校は私立、大学は私立理系に進むと想定>

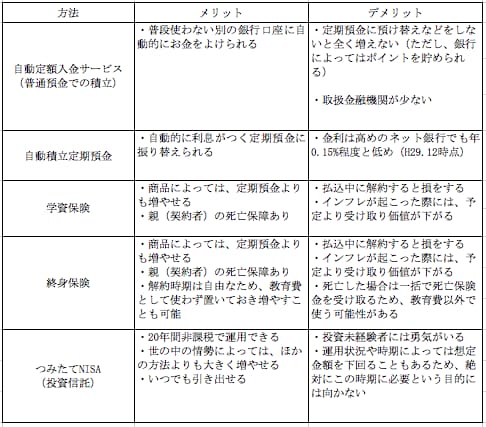

ステップ2:学資保険以外の教育費を貯める方法を知る

現時点で大金を預けて増やすなどができない場合は、少額をコツコツ積み立てるしか方法はありません。終身保険やつみたてNISAを利用した資産運用など、学資保険以外にも教育費を貯めるのに適した方法はあります。いくつかの方法とメリット・デメリットを紹介しますね。

<積み立て方式で教育費を貯められる方法>