実際に税金がどのくらいかかる?(贈与税の場合)

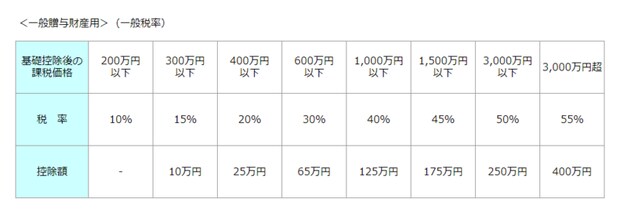

上記の表のパターンのように贈与税の場合も大きな税負担となる場合があるため注意が必要です。贈与税(暦年贈与)の基礎控除は年間110万円であるため、110万円を超えた額が課税対象となります。贈与税率は「一般贈与」か「特例贈与」かによって異なります。18歳以上の子供が親や祖父母などから贈与を受けた場合は「特例贈与」となります。

出所)国税庁HP

子供が贈与税の対象として1000万円の生命保険を受け取った場合は110万円を控除した890万円が課税対象となり、<特例贈与>の表より890万円×30%-90万円=177万円が贈与税額となります。

贈与税は保険金を受け取った翌年の2月1日から3月15日までに確定申告し、納付する必要があります。所得税同様、大きな負担になりかねないため、あらかじめこのような契約形態を避けるのも1つです。

(広告の後にも続きます)

養老保険の満期保険金や終身保険の解約返戻金は?

ここまで生命保険の死亡保険金について紹介しましたが、貯蓄タイプの保険の場合、満期保険金や解約返戻金を受け取る場合があります。この場合の課税関係はどうなるのでしょうか?

まず、税金がかかるのは、払い込んだ保険料よりも満期保険金や解約返戻金の方が多くなる場合のみです。早期解約などで払い込んだ保険料を下回った場合、つまり「損をした」状態の場合、特に課税関係は生じません。ただし、損失分を他の所得と損益通算することもできませんのでご注意ください。

満期保険金や解約返戻金が払い込んだ保険料を上回った場合は、所得税および住民税の対象となります。死亡保険金が所得税・住民税の対象となったのパターンと同様のため、特別控除の50万円を超過した額が課税対象となります。

いつ支払事由が生じるか分からない死亡保険金と異なり、満期保険金や解約返戻金はある程度契約者自身でコントロールすることができます。例えば、保険金による利益が50万円を超える前に解約する、今年は既に別の養老保険の満期保険金があるので、終身保険の解約は翌年に回すといった具合です。

昨今は外貨建ての終身保険などが人気です。円安の影響もあり、解約した際に大幅に払込保険料を上回るというケースも想定されます。また投資信託などで積極的に運用する変額保険も近年人気を博していますが、こちらも同様に一時所得の対象となります。50万円を超える利益が生じるかどうか?というのを1つの目安にしておいてください。

なお、一時払いの養老保険の場合、5年以下の解約や満期など一定の条件下では、銀行預金の利子と同様に20.315%の源泉分離課税の対象となります。つまり50万円の特別控除が適用されませんので、一時払い養老保険に加入している方で、早期解約を検討する場合は注意してください。