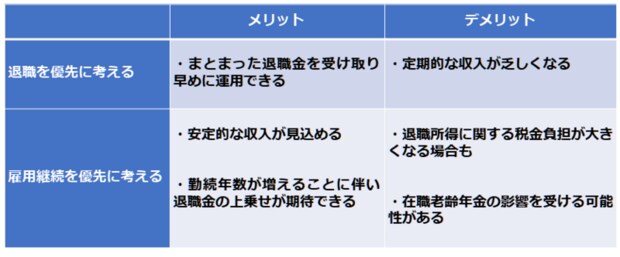

退職と継続雇用のメリット・デメリットを比較

以上のようなことから、今後は65歳または70歳が退職の一つの節目となりそうです。人生100年時代において、長寿化が進むとその分の生活資金も必要となります。何より現在の60代は若々しく元気な方も多く、自分や家族、そして社会や経済、地域への貢献などそれぞれの目的で60歳以降も働き続ける人が増えていくでしょう。

ただし、必ずしも働き続けることが良くて早くリタイアすることが悪いというわけではありません。最近はFIRE(Financial Independence Retire Early)といって、経済的に自立し早期退職をするという価値観を持つ人も増えていることは分かりやすい一例です。

以下に、「退職を優先に考える場合」と「雇用継続を優先に考える場合」の経済的なメリットとデメリットをまとめました。

筆者作成

少しでも早く退職することを選ぶと毎月の給与がなくなるため、不安に感じる人も多いでしょう。しかし、一括で受け取った退職金を早めに運用できることは大きなメリットです。退職するタイミングや金融資産の状況にもよりますが、60歳以降は年金を繰り上げ受給するという選択肢もあるでしょう。

一方で可能な限り働き続ける場合、安定した収入が見込め、長く勤務すればするほど退職金の額が増えることもあるでしょう。ただし、その分負担する税額が増えたり、年金が一部または全額支給停止になったりと、税や社会保険面でデメリットを感じることがあるかもしれません。

(広告の後にも続きます)

60歳の退職金を5年間運用したケースを試算

退職金を運用する

【画像出典元】「stock.adobe.com/Cozine」

退職か継続雇用かを判断する際に、お金の現在価値や将来価値を考えることはとても大切です。「5年長く働くと退職金が300万円増える」という前提であっても、必ずしも5年働く方が有利とは限りません。以下のケースで考えてみましょう。

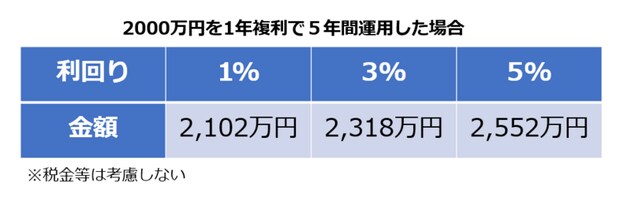

【ケース1】60歳に退職した場合:退職金2000万円

【ケース2】65歳に退職した場合:退職金2300万円

【ケース1】

当然、ケース1の方が早めにお金を運用することができます。全額を一定の利回りで運用した場合、以下のようになります。

もし3%程度で運用できれば5年後の65歳で退職した場合に受け取ることができる退職金とほぼ同額となり、5%で運用できればそれを上回ります。

ただし、退職金全額を株式や投資信託などで運用するのはリスクが高いと感じる人も多いでしょう。よって、2000万円の半分を安全資産として残りの半分を運用に回した場合はどうなるでしょうか?

5%で運用できれば、5年後の見込み退職金と同額程度が期待できますが、それよりも利回りが低いと大きく下回ってしまいます。

【ケース2】

また、当然ケース2は5年間給与があるため引き続きコツコツ積み立てを行うこともできそうです。例えば毎月2.5万円、年間にすると30万円を積み立て投資に回したとしてみていきましょう。

この金額はケース1の60歳で退職した場合は期待できないものになります。このように退職金や給与の一部をどのように運用するか、どれだけリスクを取れるか?こういった視点から考えると60歳以降の働き方や退職のタイミングをどうしたいのか見えてくるものもありそうです。