税金の取扱いは?

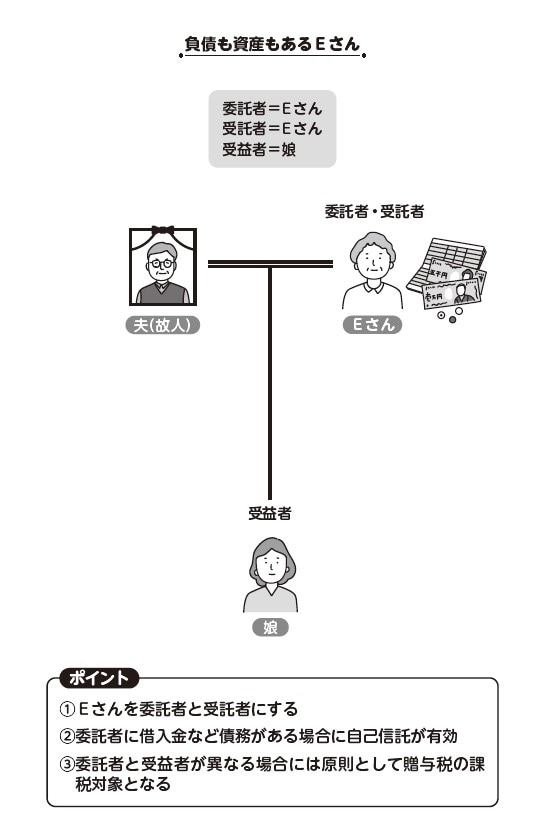

Eさんの家族信託は委託者がEさんで、受益者が娘です。このように委託者と受益者が異なる場合、「委託者から受益者への贈与」とみなされますので、原則として贈与税の課税対象となります。課税されるのは、受益権を得たときです。

なお、Eさんの場合は「相続時精算課税制度」を利用することができます。相続時精算課税制度を利用すると、60歳以上の祖父母や父母から18歳以上の子供や孫が贈与を受けた場合に、贈与を受けた額から相続時精算課税の基礎控除額110万円を控除した残額について、特別控除額2,500万円まで贈与税が非課税となります。

Eさんのケースでは、Eさんが63歳、娘が35歳ですから要件を満たしています。また、信託財産も2,500万円ですから、贈与税は非課税となります。

ただし、Eさんが死亡して相続が発生した際に、贈与で受けた金額を、相続財産に加算して相続税を計算する必要があります。生前に受けた贈与にかかる贈与税を、相続時に相続税として繰り延べる制度といえるでしょう。

【図表】Eさんの事例の関係図とポイント 出典:『改訂新版 図解でわかる家族信託を使った相続対策超入門』(あさ出版)

著者:エッサム

監修者:司法書士法人チェスター/税理士法人チェスター

編集協力:円満相続を応援する士業の会