将来を見据えて考えるNISAの出口戦略

投資では、始めること(入口)だけでなく、お金を使うタイミング(出口)も大切です。

例えば、老後資金として使うなら運用しながら取り崩すことで、お金の寿命を伸ばせます。

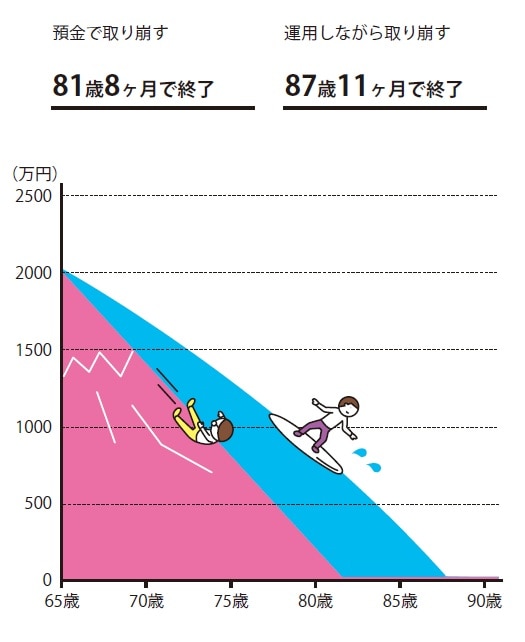

(図表3)運用しながら定額引き出し

(図表3)運用しながら定額引き出し

(図表3)のように、2,000万円を月10万円ずつ65歳から引き出すパターンを見てみましょう。預金では81歳で早々底をつくのに対して投資資金(3%運用)なら87歳まで長く資産を活用できるのです。

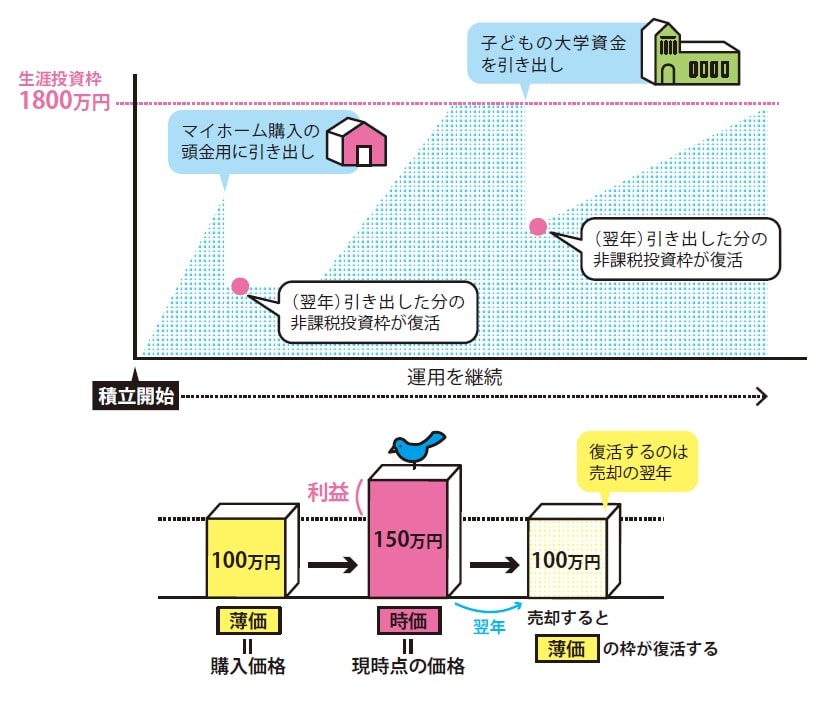

また、住宅購入、子どもの教育費、老後資金など、ライフイベントごとに引き出すこともできます。

(図表4)ライフイベントごとに資金を引き出し

(図表4)ライフイベントごとに資金を引き出し

NISAでは、売却すると、その分の非課税投資枠が翌年に復活します。住宅資金を引き出したら次は教育資金、そのあとは老後資金と生涯を通して活用できるのです。

ただし、枠の復活については注意点があります。復活するのは売却したときの金額(時価)ではなく、購入したときの金額(簿価)であること。例えば1,800万円の非課税投資枠を使い切り、2,500万円に値上がりしたところですべて売却しても、翌年復活するのは2,500万円ではなく1,800万円になります。

山中 伸枝

株式会社アセット・アドバンテージ

代表取締役/ファイナンシャルプランナー