企業価値の長期的な上昇メカニズムを支える理由の1つに、「企業の利益や純資産が増えていく仕組み」があります。米国の大企業アップルは、純利益が1,000億ドルを突破する一方、純資産はまったく増えていません。それなのになぜ、株価はわずか5年で倍以上になったのでしょうか。本記事では、広木隆氏の著書『株はずっと上がるもの 誰も書けなかった株式投資の真実』(日経BP)から一部編集・抜粋して解説します。

純利益1,000億ドル超でも「純資産は増えない」…アップルが示す株価上昇のカラクリ

米国の大企業アップルは、言わずと知れたiPhoneなどの製品やサービスが世界的に受け入れられて、高い収益を稼いできました。

2025会計年度(Fiscal Year 2025) の純利益(Net Income)は約1,120億ドルと初めて1,000億ドルの大台を突破しましたが、2020年度以降はほぼ1,000億ドルに迫る利益をあげてきたことが[図表1・2]からもわかるでしょう。

[図表1]アップルの純資産、純利益、ROE

[図表1]アップルの純資産、純利益、ROE

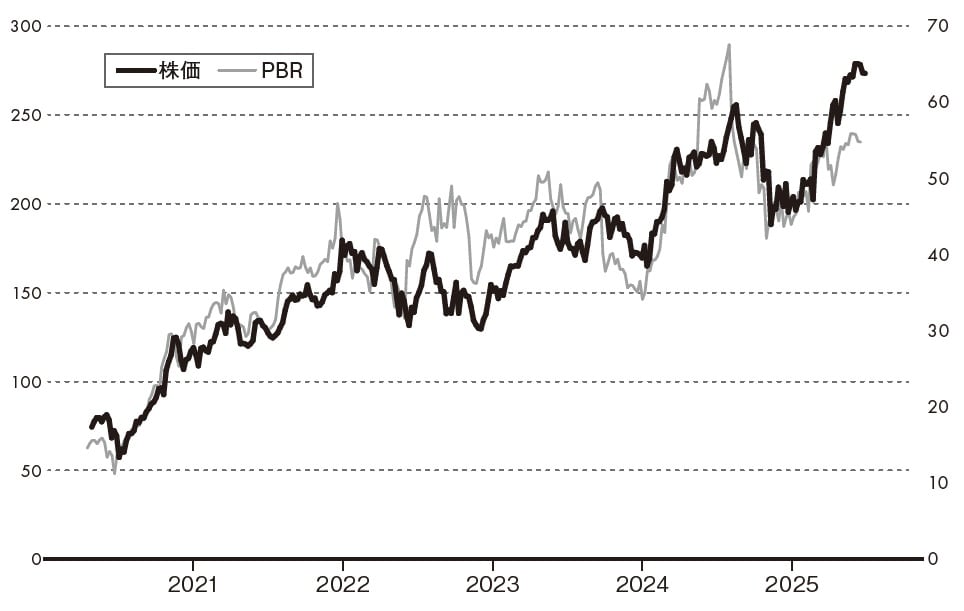

[図表2]アップルの株価とPBR

[図表2]アップルの株価とPBR

一方、アップルの純資産は600億ドル前後で推移してきました。純資産をはるかに上回る利益をあげてきたのですから、この利益をまともに内部留保すれば純資産は倍々ゲームで増加していきます。

しかし、これだけの利益を稼ぎ出しながら純資産はまったく増えていません。減少している年すらあります。

つまり稼いだ利益を上回る規模の株主還元(配当支払い+自社株買い)を行ってきたということです。純資産の増加を抑制し、巨額の利益を稼いでいることからアップルのROEは150%を超えています。桁がひとつ間違っているのではないか、と思うような水準のROEです。

驚異のROE150%超え…資産を増やさなくても「株価が倍」になるワケ

アップルの株価は20年末の132ドルから25年末には280ドルへと倍以上になりました。さきほど見たようにこの間、純資産はまったく増えていません。

ですから株価の上昇とともにPBRが連動して動いています。アップルのPBRは50倍を超えていますが、これも桁が一つ違うような水準です。

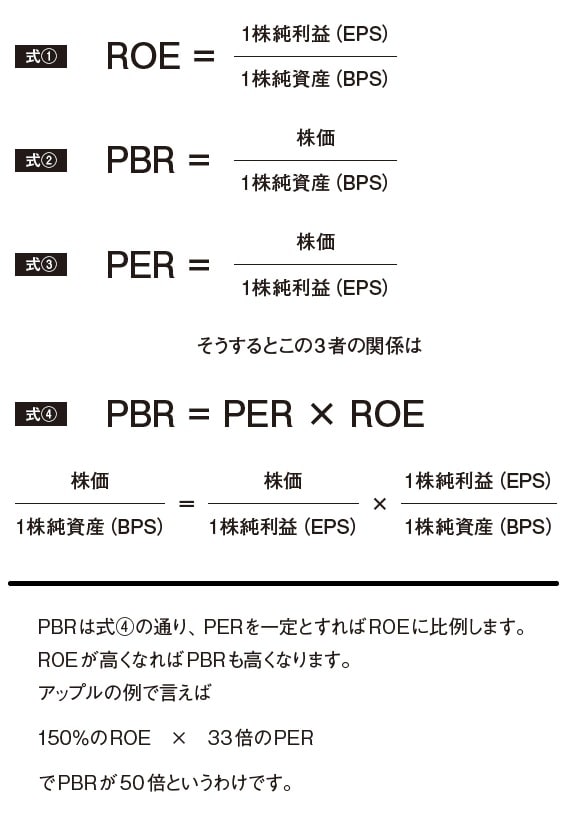

しかし、それも当然です。ROEとPBR、PERの定義をここで確認しましょう[図表3]。

[図表3]主なバリュエーションの計算式

[図表3]主なバリュエーションの計算式

さて、ここで見たように配当や自社株買いをして資産や資本を増やさなくても株価は上がります。アップルのような米国のハイテク企業を例に考えればわかりやすいでしょう。

いわゆるGAFAM、あるいはマグニフィセント7のようなビッグ・テックは巨大な工場や生産設備を必要としませんでした※1。

※1「ビッグ・テックは巨大な工場や生産設備を必要としませんでした」と過去形で書いたのは、今後数年間でこの状況が変わるかもしれないからです。いま米国のハイテク大手はAIのデータセンターなどに巨額の投資を行っています。AIのデータセンターなどは現代における広義の「生産設備」と言えるかもしれません。

彼らの付加価値創造の源泉は無形資産から生み出されたものだったのです。バランスシートで稼ぐビジネスモデルではないため、内部留保でバランスシートを拡大しなくても利益が伸びていくのです。