第3号被保険者制度の縮小による家計への影響

段階的な縮小へ向かって進みつつある第3号被保険者制度ですが、縮小によってどのような影響が及ぶのかを、短期と長期とに分けて考えてみます。

短期的な影響

第3号被保険者から外れると、これまで自己負担がゼロだった国民年金保険料が、自己負担となります。パート主婦の場合であれば、給料の額(標準報酬月額)に応じて定められている社会保険料のうち、半額を事業所が負担し、残り半額を本人が負担(給料から天引き)します。

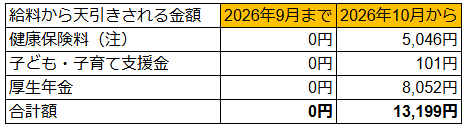

下図をご覧ください。

東京都のケース(賃金月額8.7万円で、週の労働時間が20時間以上の場合)

(注)40歳以上65歳未満の場合

2026年9月までは、106万円の壁が撤廃されていないため、週20時間以上働いていたとしても、月額8.8万円未満であれば、基本的に社会保険に加入することはありません。そのため、天引き額はゼロです。

しかし、2026年10月からは、月額8.8万円未満であっても、他の要件を満たしていれば社会保険に加入しなければなりません。月額8.7万円の賃金であれば、合計13,199円(年間158,388円)が天引きされることになります。

扶養の範囲のぎりぎりで調整しているパート主婦などの人にとって、短期的にはかなり大きな影響が及ぶことが考えられます。

長期的な影響

一方で、厚生年金に加入すれば、将来受け取る年金に報酬比例部分が加算されるため、第3号被保険者である場合と比べ、老齢年金額が大幅に増えるメリットがあります。また、自分の健康保険を持つことで、配偶者の状況に左右されず、離婚や夫の退職時などのリスクにも強くなります。

さらに、社会保険に加入していれば、傷病手当金により、病気やケガ(業務外)で働けなくなった場合でも、最大1年6か月、給与の約2/3が支給されます。これらの点は、非常に大きなメリットと言えるでしょう。

今からできる対策

【画像出典元】「Toey Andante/Shutterstock.com」

【画像出典元】「Toey Andante/Shutterstock.com」

改正の詳細がまだ決まっていない今、「自分は何から手をつければいいのだろう」と不安に感じている方も多いと思います。そこで、今後の改正を見据え、以下の対策を検討することをおすすめします。

働き方を少しずつ見直す

2026年10月以降の社会保険の主な加入条件(ほぼ確定している部分)は、以下の通りです。

・週の所定労働時間が20時間以上であること

・雇用期間が2カ月を超える見込みがあること

・学生でないこと

これまで「106万円の壁」として意識されていた月額賃金8.8万円以上の要件が撤廃されますが、時給が高くても労働時間が短ければ、社会保険に加入することはありません。以下の例をご覧ください。

具体例

・時給1500円で週18時間・・・年収が110万円を超えても社会保険加入は不要(第3号被保険者を維持しやすい)

・時給900円で週22時間・・・年収が低くても加入対象になりやすい

・時給2000円で週15時間・・・賃金は高くても労働時間が短ければ、加入対象になりにくい

つまり、今後は「いくら稼ぐか」より「週に何時間働くか」が加入・非加入の重要な決め手になります。このルールを踏まえると、以下の2つが選択肢として考えられます。

1. 第3号被保険者を維持したい場合・・・契約上で「週19.5時間」など20時間未満を明確に守りつつ、時給アップや効率の良いシフトを優先。世帯収入が減らないように工夫します。

2. 収入を優先したい場合・・・週20~25時間程度に増やして厚生年金加入を視野に入れます。短期的に手取りは減りますが、総支給額を伸ばせる可能性があります。

このように、今後の働き方を見直すのが、有効な対策となります。

自助努力で老後資金を強化する

国民年金保険料の負担が増える可能性を考えると、自分で老後資金を準備する力がとても重要になります。特におすすめなのは、iDeCo(個人型確定拠出年金)です。

毎月積み立てると所得控除を受けられるため、節税効果が高く、第3号被保険者から外れた場合の負担感を和らげることができます。また、NISAも併用すれば、非課税で資産を増やしていけます。

夫婦で少しずつでも始めれば、改正の影響を、家計全体で最小限に抑えることができるでしょう。

夫婦で年金の金額を確認しておく

一番大切なのは、漠然とした不安を具体的な数字に変えることです。日本年金機構の「ねんきんネット」などを使い、以下をシミュレーションしてみましょう。

・今の働き方を続けた場合の老齢年金

・厚生年金加入に切り替えた場合の老齢年金

・世帯全体の手取りと年金のトータル

多くの場合、短期では負担が増えても、長期ではトータルでプラスになるケースが少なくありません。数字を見れば、今後の働き方が自分たちに合っているかが明確になります。

これらの対策は今からでも十分にできるので、ぜひ取り入れてみてください。