子どもができる「親の防衛策」

【画像出典元】「stock.adobe.com/Sean Anthony Eddy/peopleimages.com」

【画像出典元】「stock.adobe.com/Sean Anthony Eddy/peopleimages.com」

前述のようなトラブルから高齢の親を守るためには、商品知識以上に環境づくりが不可欠です。

日頃から「金融機関から何か勧められたら教えてね」と伝えておくだけでも、一人で判断してしまうリスクを減らせます。

また、「その場で契約しない」「一晩考える」といったルールを共有することで、冷静な判断に繋がります。親と一緒に書類を確認し、「何で増えるのか」「どのような場合に減るのか」を整理することも大切です。

さらに、個別の商品だけでなく資産全体のバランスを踏まえて判断する視点も欠かせません。迷った場合は、利害関係のない専門家の意見を取り入れることも有効です。

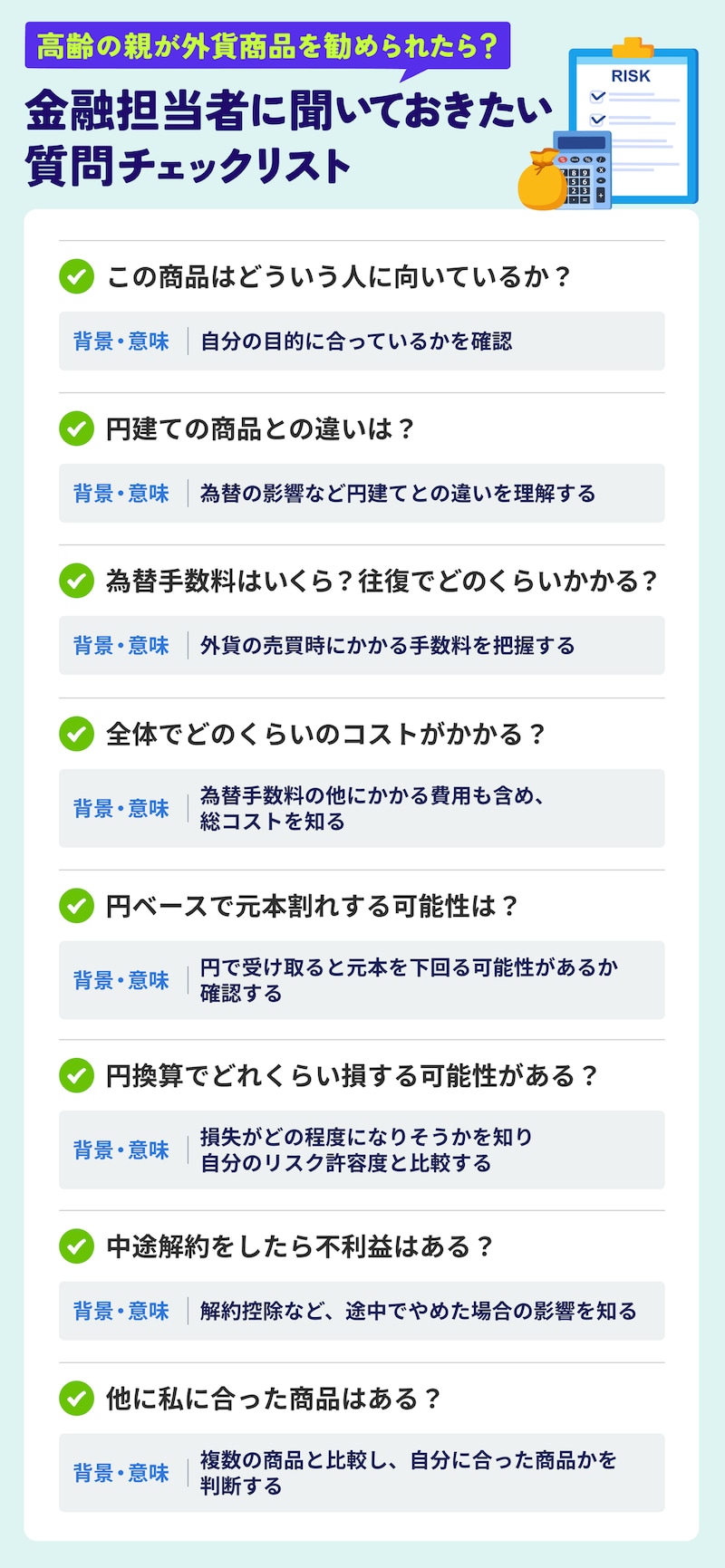

金融機関の担当者に必ず聞きたい質問チェックリスト

外貨商品を検討する際は、いくつかのポイントを確認することが必要です。

まず、その商品がどのような人に向いているか、年齢や運用期間、資産全体のバランスに照らし合わせて問題ないか確認し、目的に合っているかを見極めます。その際、円建てとの違いや為替による元本割れの可能性も必ず確認しましょう。

金融機関には「為替がどの程度動いた場合に損益がどのように変わるのか」「過去の為替変動では、どの程度の上下があったのか」といった具体的な事例を示してもらうとリスクのイメージがしやすくなります。良いケースだけではなく円高が進んだ場合など不利なシナリオについての説明を求めることが特に大切です。

また、外貨建ての保険商品は、外貨ベースで元本が確保されるケースもありますが、円に換算した場合はどうなるのかも確認する必要があります。「遠慮せずに仕組みを納得できるまで確認すること」がポイントです。

また、為替手数料は往復でどのくらいかかるのか、それ以外にかかる費用も含め全体でどの程度のコスト負担になるのか把握することも欠かせません。

中途解約時に不利益があるかどうかなども含め、リスクがイメージできれば、自分に合った商品かどうかの判断がしやすくなります。余裕があれば、他の選択肢があるかを尋ね、いくつかの商品を比較することも検討したいものです。