1.住民税の基礎知識

会社員などの給与所得者の場合、住民税は給与から自動で天引きされるため、納税について意識する機会は多くありません。しかし、転職した場合は、納付方法の変更・継続の手続きが必要です。うっかり滞納しないよう、あらかじめ確認しましょう。

住民税の決定方法

一般的に住民税は、各区市町村で定められた一律の税額が課される「均等割」と、所得や控除に応じて課される「所得割」の合計額で決まります。

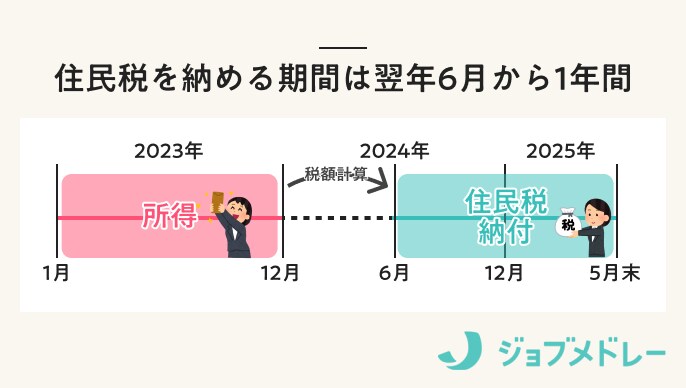

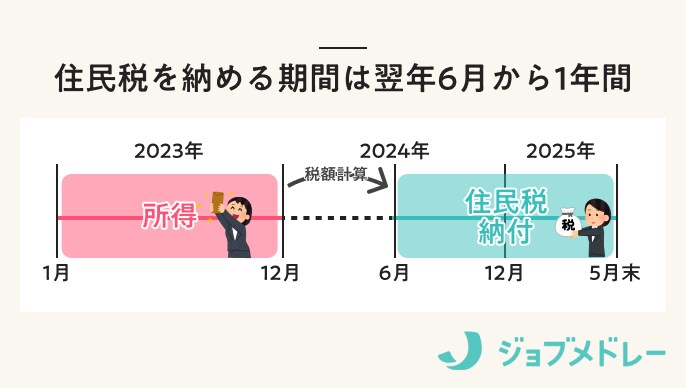

住民税額は、前年の1月から12月までの所得から計算され、翌年の6月から翌々年の5月にかけて徴収されます。そのため、前年の所得が多いと退職後に納める住民税が高額になりかねないため注意が必要です。

住民税の納付方法

住民税の納付方法は大きく分けて、給与から天引きされる特別徴収と、納税通知書を使い自分で納付する普通徴収の2種類があります。

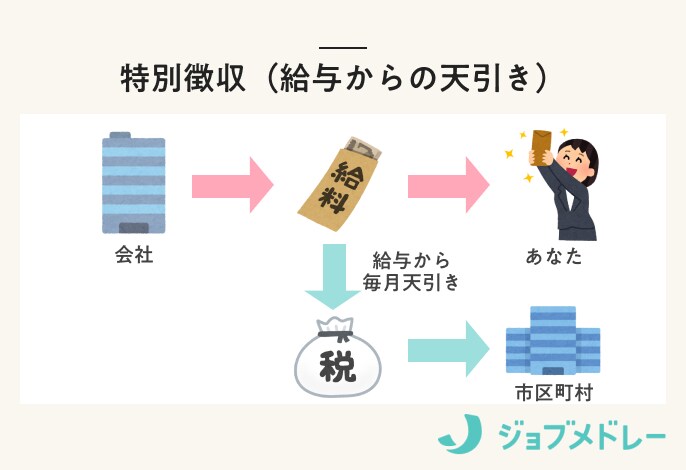

特別徴収とは

特別徴収は、6月から翌年5月にかけて毎月の給与から住民税を天引きし、本人に代わって会社が市区町村に納入する制度です。会社は、給与支給額が少ない場合などを除き、アルバイトを含む従業員すべてに対して特別徴収をおこなう義務があります。

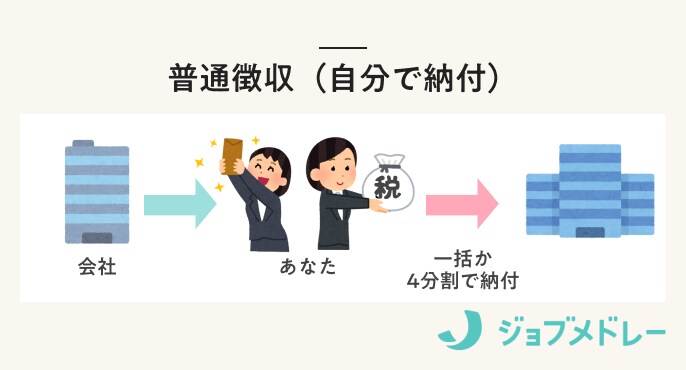

普通徴収とは

普通徴収は、1年分の住民税を6月、8月、10月、1月の年4回に分けて自分で納付する方法です。自宅に納付書が届くため、銀行やコンビニ、市区町村の窓口などで納付します。また、口座振替や一括払いでの納付も可能なため、手間をかけたくない人や、納め忘れによる滞納が心配な人は、早めに手続きしておくことをおすすめします。

2.転職後の住民税の納め方

転職後の納付方法は、無職期間の有無によって異なります。退職時に転職先が決まっており、適切な手続きがおこなわれていれば特別徴収が継続されます。一方、退職後に1ヶ月以上就職しない場合や、転職先で手続きがおこなわれない場合は普通徴収に切り替わります。