ビジネスの現場や投資の判断において、決算書から「企業の本当の強さ」を読み解くスキルはますます重要になっている。損益計算書(PL)に並ぶいくつもの「利益」の数字。これらは単なる業績の記録ではなく、その企業のビジネスモデルや経営体質を雄弁に物語っている。本記事では、西山茂氏の著書『会計クイズで学ぶ財務分析&ファイナンス 決算書の読み方を「資本コスト時代」にアップデートする』(日経BP)より、業界ごとに全く異なる営業利益率の適正水準を整理したうえで、企業の財務健全性を一発で見極める手法を解説する。

営業利益率は「10%以上」が良好な水準とされているが…

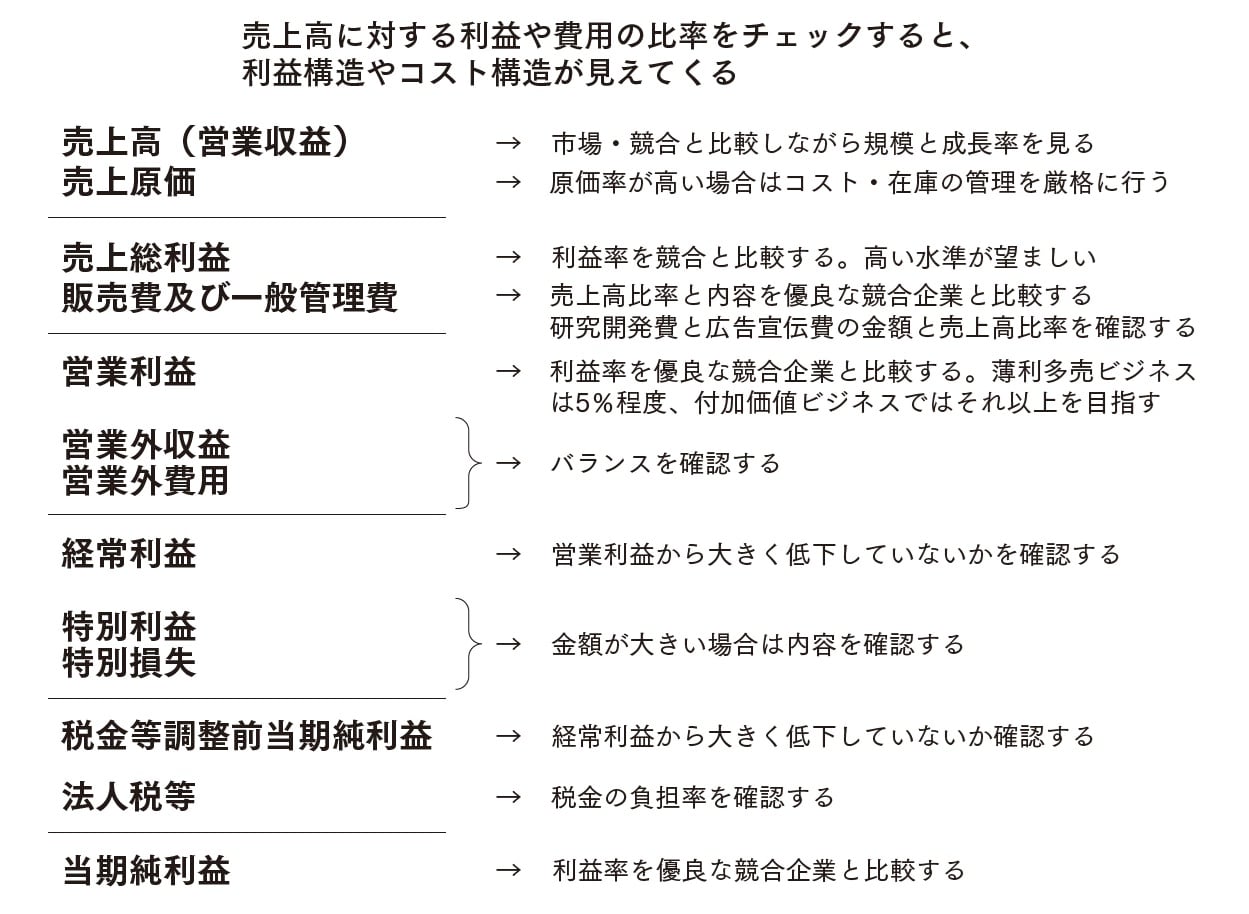

PLのコストや利益を「売上高に対する比率(%)」で見ていくことで、その企業、その業界のコスト構造や利益構造が見えてくる。

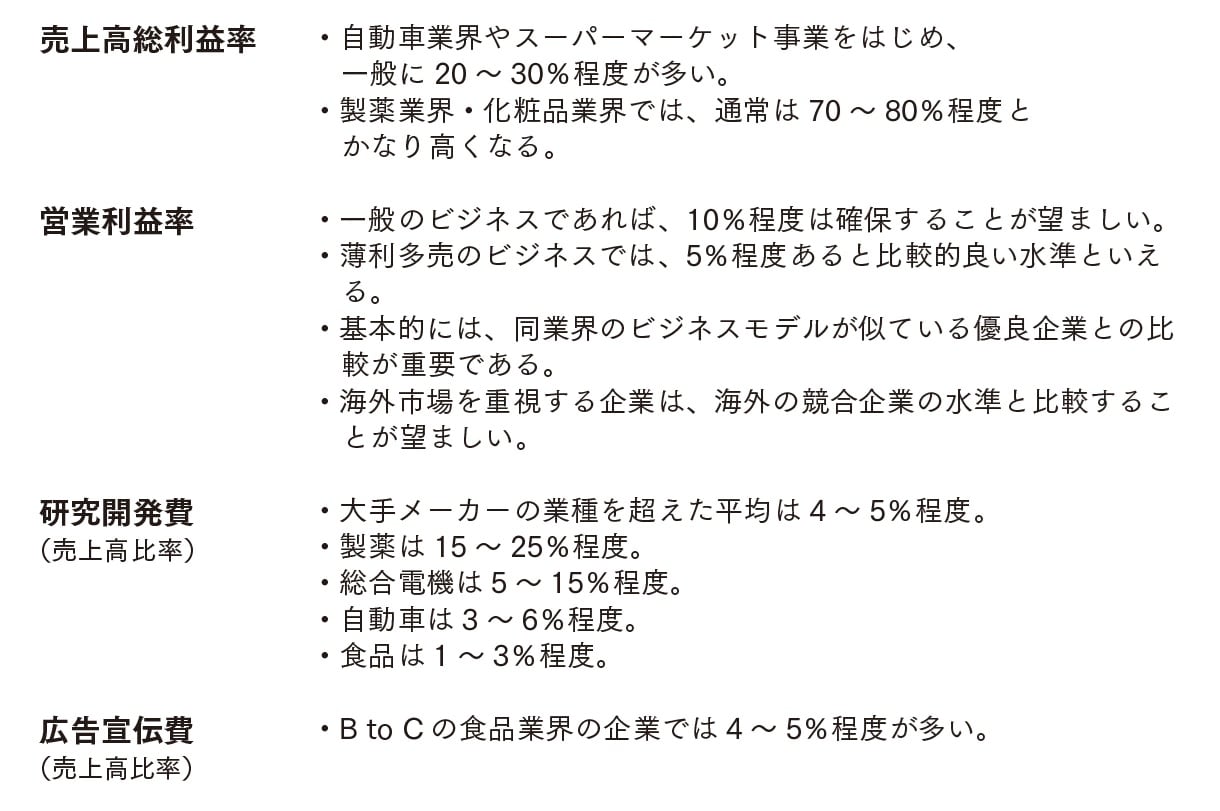

売上高に対する売上総利益の割合である売上高総利益率は、日本では比較的多くの業界で20~30%程度のことが多い。例えば、自動車の完成車メーカーの一般的な総利益率は20%程度である。また、小売業の場合も20~30%程度のことが多い。

[図表1]主な業種の利益や費用の水準 出典:『会計クイズで学ぶ財務分析&ファイナンス決算書の読み方を「資本コスト時代」にアップデートする』(日経BP)より抜粋

[図表1]主な業種の利益や費用の水準 出典:『会計クイズで学ぶ財務分析&ファイナンス決算書の読み方を「資本コスト時代」にアップデートする』(日経BP)より抜粋

ただ、中には総利益率が70~90%に達する業界もある。具体的には、新薬の開発をベースにする製薬企業、化粧品業界の企業、ソフトウエア業界の企業などである。実際に製薬業界や化粧品業界は総利益率が70~80%程度となっていることが多い。ITやソフトウエアの業界は総利益率が80~90%に達することもある。

このように、業界によって売上高総利益率には違いがある。

本業の収益力を測定する「売上高営業利益率」の重要性

売上高営業利益率は、まさに本業の収益力を表すものであり重要である。日本では、一般に売上高営業利益率が10%程度あると収益力が高い会社と評価されるようである。

ただ、業界によって営業利益率の水準には違いがあるので、同業の優良企業の営業利益率と比較をしながら評価をすることが望ましい。

例えば、スーパーマーケットやディスカウンターが順調に事業を行っている時の営業利益率は通常5%前後である。これから考えると、安値大量販売、あるいはどこでも作っている・売っているようなものを安く売るような事業の場合は、5%程度でも一定の評価をすることができる。

また売上高総利益率が低めの事業の場合は、販売管理費の比率が低く、一方で売上高総利益率が高い製薬業界や化粧品業界の場合は、研究開発費や広告宣伝費、あるいは販売促進費を多く使うために販売管理費が多くなる傾向がある。

例えば製薬業界の企業は一般に売上高の15~25%を研究開発費に投入している。IT業界も一般に研究開発費率が高く、海外企業であるがグーグルを傘下に持つアルファベットやマイクロソフトなどは、売上高の10~15%程度を使っている。

化粧品業界の企業は広告宣伝をはじめとして販売促進にコストをかけている。この結果、営業利益率は売上高総利益率ほど違いがない傾向がある。

また、B to Bの事業を行っている企業は、一般に特定の顧客企業に大量に販売することになるため、販売管理費の効率が高くなり、また広告宣伝費なども少なく済むため、B to Cの事業を行う企業に比較して、売上高に対する販売管理費の比率が低くなる傾向が強い。

営業利益率と経常利益率の違いからわかる、財務の強さ・弱さ

経常利益率は営業利益率に連動し、営業利益率とそれほど違わない場合が多い。これは、経常利益の段階で含まれてくる、主に財務に関係する営業外収益や営業外費用が、通常はあまり大きな金額とはならない場合が多いからである。

ただ、営業利益率に比較して経常利益率がかなり低くなっている場合は、一般に借入金や社債に関係する支払利息などの営業外費用が大きい可能性が高いので、借り入れなどが多く財務が弱い会社である可能性が高い。

一方で、営業利益率に比較して経常利益率が高くなっている場合は、預金の金利や株式の配当などが多い一方で借りた資金の金利などが少ない可能性が高く、預金などが多く、借り入れが少ない財務が強い企業である可能性が高い。

このように、営業利益率と経常利益率の違いから財務の強さ弱さをある程度確認することができる。

[図表2]損益計算書の注目ポイント 出典:『会計クイズで学ぶ財務分析&ファイナンス決算書の読み方を「資本コスト時代」にアップデートする』(日経BP)より抜粋

[図表2]損益計算書の注目ポイント 出典:『会計クイズで学ぶ財務分析&ファイナンス決算書の読み方を「資本コスト時代」にアップデートする』(日経BP)より抜粋