経営目標としてよく使われる3大財務指標…ROE、ROIC、ROA

1.株主から見た投資収益率を表す「ROE」

ROEは、Return On Equityの頭文字である。株主の資金であるEquity(自己資本:ほぼ純資産)に対して、株主にとっての儲け(Return)である当期純利益が何パーセント生み出せているのかを計算したものである。ある意味で株主から見た投資収益率を表すものである。

これは以前から知られていた指標ではあったが、日本では株主をはじめとする投資家が、企業に対して一定の儲けを期待し要求する傾向を強める中で、最近注目されている指標である。

特に2014年に発表された「伊藤レポート」の中で、ROE8%以上が求められるという提言が出てきたことをきっかけにして、その後かなり意識されてきている。株主のことを意識し、株主から見た投資収益率を高めていくことを重視する企業は活用する意味がある。

2.調達した資本に対し、どれだけ利益を出しているかをを示す「ROIC」

ROICは、Return On Invested Capitalの頭文字である。外部の資金提供者が株式や社債・借入金という形で企業に投下している資金を意味するInvested Capital(投下資本)に対して、事業の儲け(Return)が何パーセント生み出せているのかを計算したものである。ある意味で、企業に対する資金の提供者から見た投資収益率を表すものである。

これは、東京証券取引所が2020年頃から、株主や借入金・社債などの資金提供者が期待要求する儲けを意味する資本コストを重視する方向を促す中で、毎年の業績が資本コストと比較して十分かどうかを評価し確認するための指標として、多くの企業で採用されるようになっている。

実質的には資金提供者の期待・要求する儲けを意味する資本コストを毎年の業績の評価に活用していくためのツールである。資本コストを意識し、それに見合う業績を確保することを重視する企業は活用する意味がある。

3.現場が理解しやすく事業の質を評価する「ROA」

ROAは、Return On Assetの頭文字であり、事業のために保有している資産(Asset)に対して、事業を中心とした儲け(Return)が何パーセント生み出せているかを計算したものである。ある意味で、事業の投資収益率を表すものである。

これは、資産を効率よく使って儲けを生み出しているかという観点から、質の良い事業、投資収益率の高い事業を行っているかを評価する指標として以前から活用されてきた。

また、ROEやROICとある程度連動する傾向があるため、ROEやROICの向上の方向を現場につなげるために、現場が理解しやすい目標として活用されることもある。事業の投資収益率を高めることを重視し、またそれを組織全体に共有することを重視する企業は活用する意味がある。

このように、3つの指標にはそれぞれ意味があり、活用する意義がある場合にも違いがある。各企業の目指すべき方向、重視する方向に合わせて、適切な財務指標を活用することが望ましい。また、1つの財務指標だけでは掲げている目標を実現できない場合は、複数の財務数値や指標を組み合わせながら使っていくことも考えられる。

ROEとROAについて解説しながら、財務指標を経営目標として利用する場合の注意点について考えてみよう。

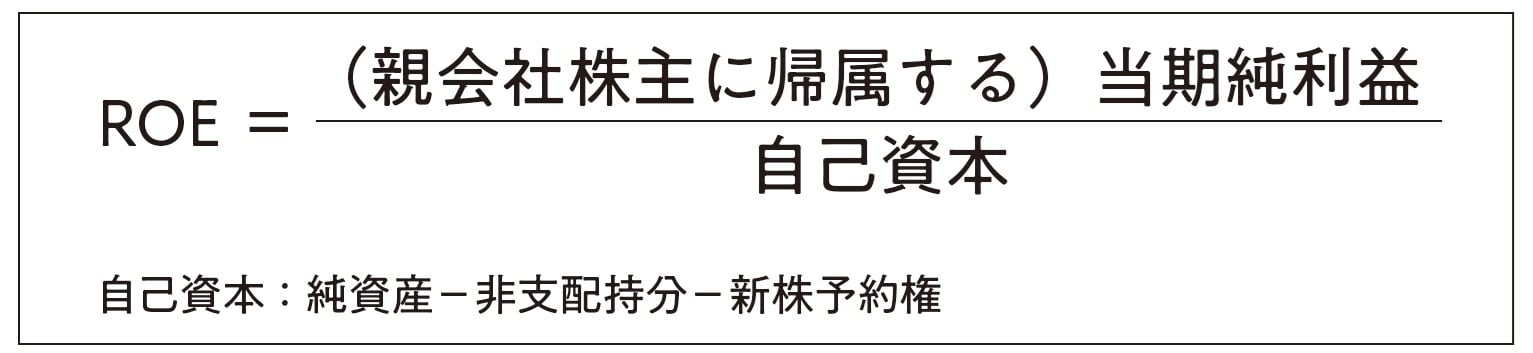

ROEの算出方法

ROEは、前述のように、株主が出した資金(Equity)に対する(On)儲け(Return)の率を計算したものである。株主から見た企業に対する投資収益率を評価した指標であり、日本語では自己資本利益率と呼ばれている。

具体的には、株主にとっての儲けである当期純利益を、株主が企業に対して投入している資金を意味する自己資本(純資産とほぼ同じ)で割って次のように計算する。

[図表2]ROEの計算式 出典:『会計クイズで学ぶ財務分析&ファイナンス 決算書の読み方を「資本コスト時代」にアップデートする』(日経BP)より抜粋

[図表2]ROEの計算式 出典:『会計クイズで学ぶ財務分析&ファイナンス 決算書の読み方を「資本コスト時代」にアップデートする』(日経BP)より抜粋

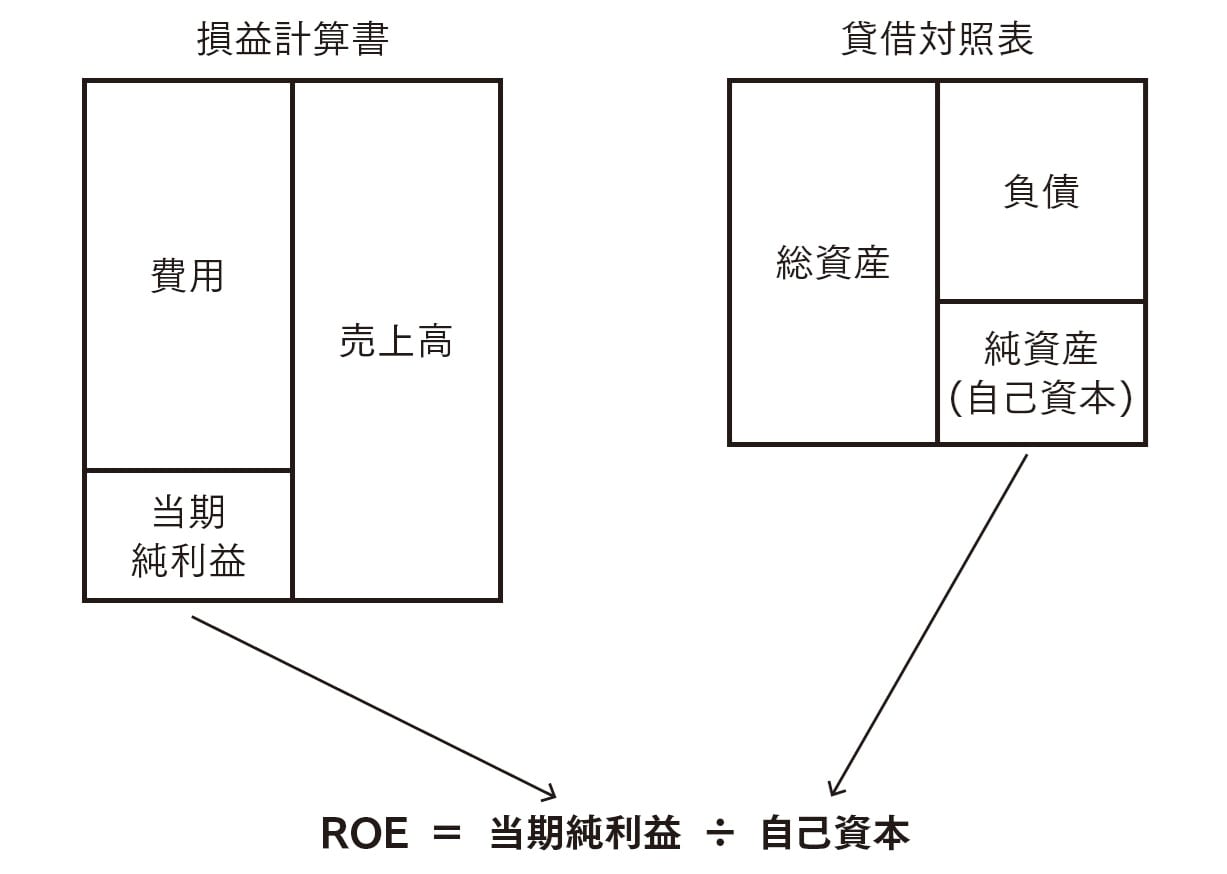

[図表3]ROEの計算式と2つの決算書の関係性 出典:『会計クイズで学ぶ財務分析&ファイナンス 決算書の読み方を「資本コスト時代」にアップデートする』(日経BP)より抜粋

[図表3]ROEの計算式と2つの決算書の関係性 出典:『会計クイズで学ぶ財務分析&ファイナンス 決算書の読み方を「資本コスト時代」にアップデートする』(日経BP)より抜粋

日本の上場企業の平均ROEは約10%が水準

このROEは、10年ほど前から、日本の上場公開企業の間でかなり注目されている。これは、経済産業省が主導して2014年8月に発表された「伊藤レポート」と、株主総会の議決権行使の助言会社であるISS(Institutional Shareholder Service)が2014年11月に発表した議決権行使基準の影響が大きい。

「伊藤レポート」では、日本企業は8%のROEを最低水準として収益力を高めることが提言されている。また、ISSは2015年から過去5年間の平均のROEが5%未満で改善傾向にない場合は、経営トップ(通常は会長および社長)の選任案件について反対を推奨するという基準を設定している。

その結果、最低でも5%以上、基本的には8%以上のROEを確保しようという企業が多くなっている。

日本企業の上場公開企業の平均ROEはこのところ約10%の水準となっており、大手企業の平均が約20%である米国と比較するとやや低めとなっている。平均値は「伊藤レポート」、ISSの基準を上回っているが、海外企業と比較するともう少し高めることが望ましい状況にある。

なお、ROEの各企業の基準は、あえていうと株主資本コストになる。なぜなら、株主資本コストは株主が期待・要求している儲けの率のことであり、株主から見た投資効率を意味するROEはその水準を上回る必要があるからである。