退職金1,500万円を元手に運用したらどうなる?…10年後の試算

毎月3万円から投資をスタートさせるIさんですが、60歳で受け取る退職金も投資に回すと、具体的にどれくらい増えるのでしょうか。1500万円が投資の元手になると仮定し、いろいろなケースについて試算してみましょう。

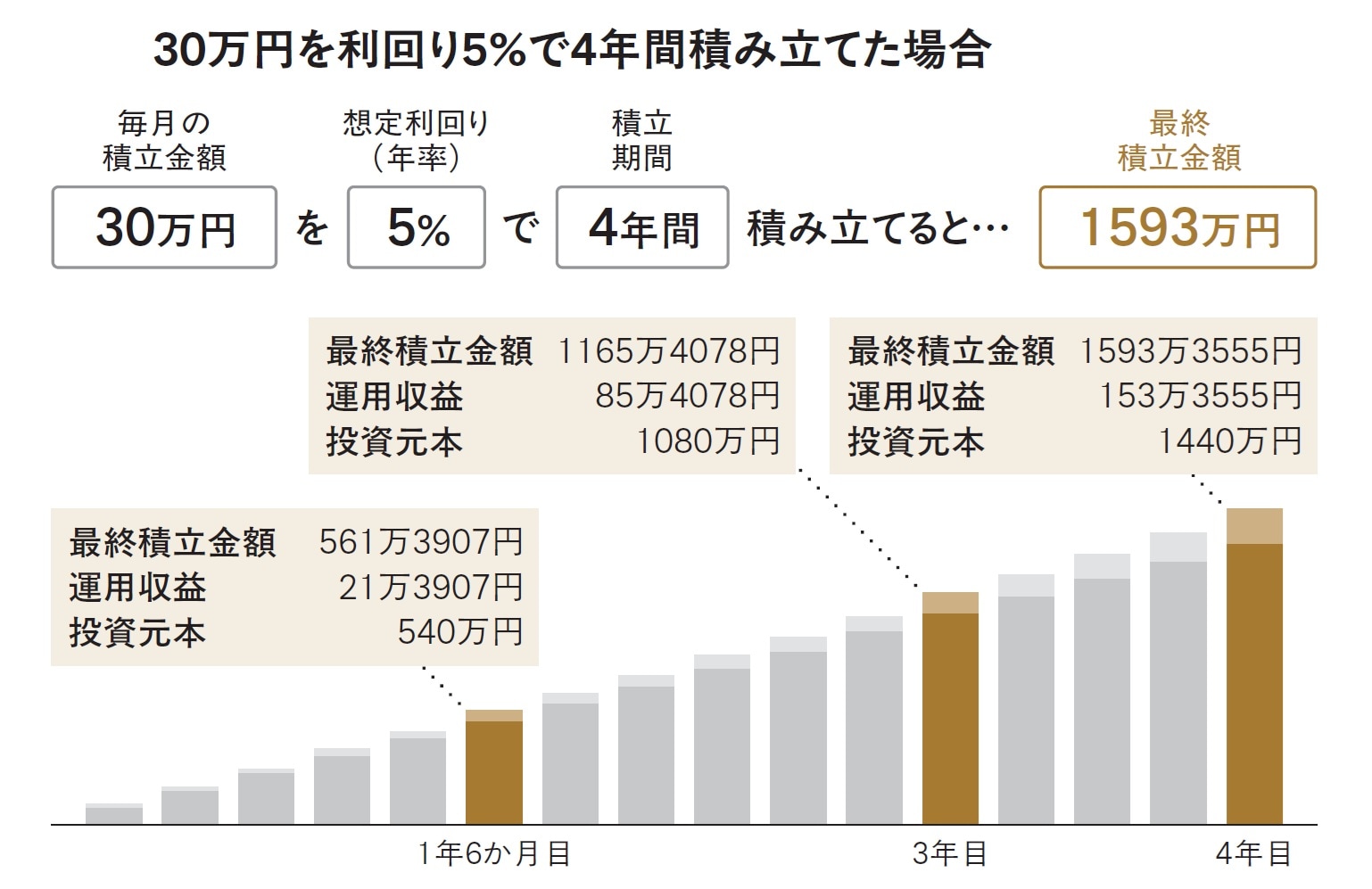

新NISAの年間投資上限額は「つみたて投資枠」と「成長投資枠」を合わせて360万円なので、月に30万円です。元手は1500万円ですから、50か月の投資が可能ですが、仮に4年間(48か月)、5%の利回りで運用できたとします。

すると、投資元本は1440万円(30万円×48か月)ですが、運用によって1593万円と、153万円のプラスになります(図表1参照)。

[図表1]30万円を利回り5%で4年間積み立てた場合

[図表1]30万円を利回り5%で4年間積み立てた場合

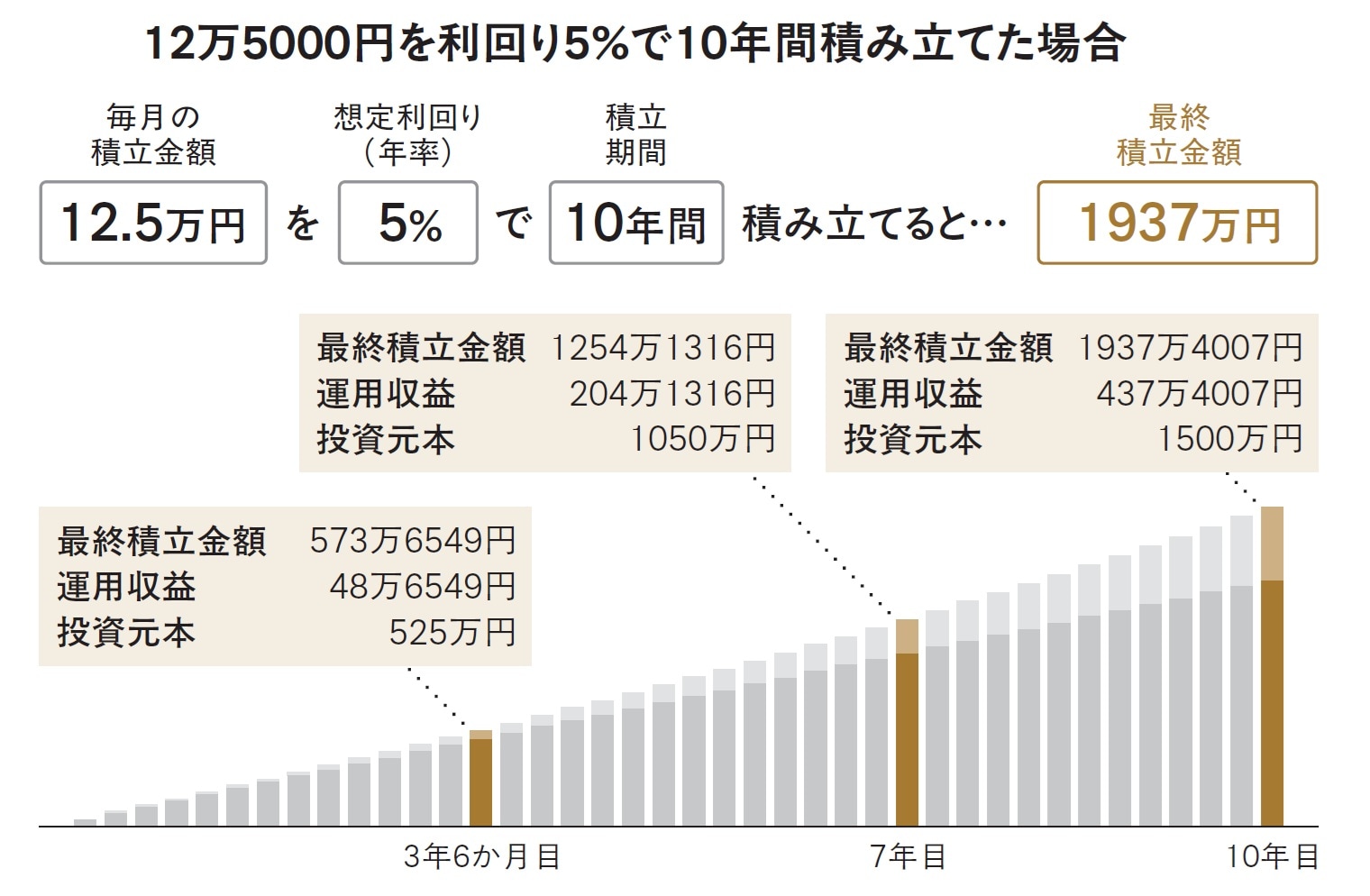

次に1500万円を10年かけて投資するとどうでしょうか。毎月の掛け金は12万5000円(1500万円÷120か月)ですが、利回りを同じく5%とすると、10年後には1937万円に増え、プラス437万円になります(図表2参照)。

[図表2]12万5000円を利回り5%で10年間積み立てた場合

[図表2]12万5000円を利回り5%で10年間積み立てた場合

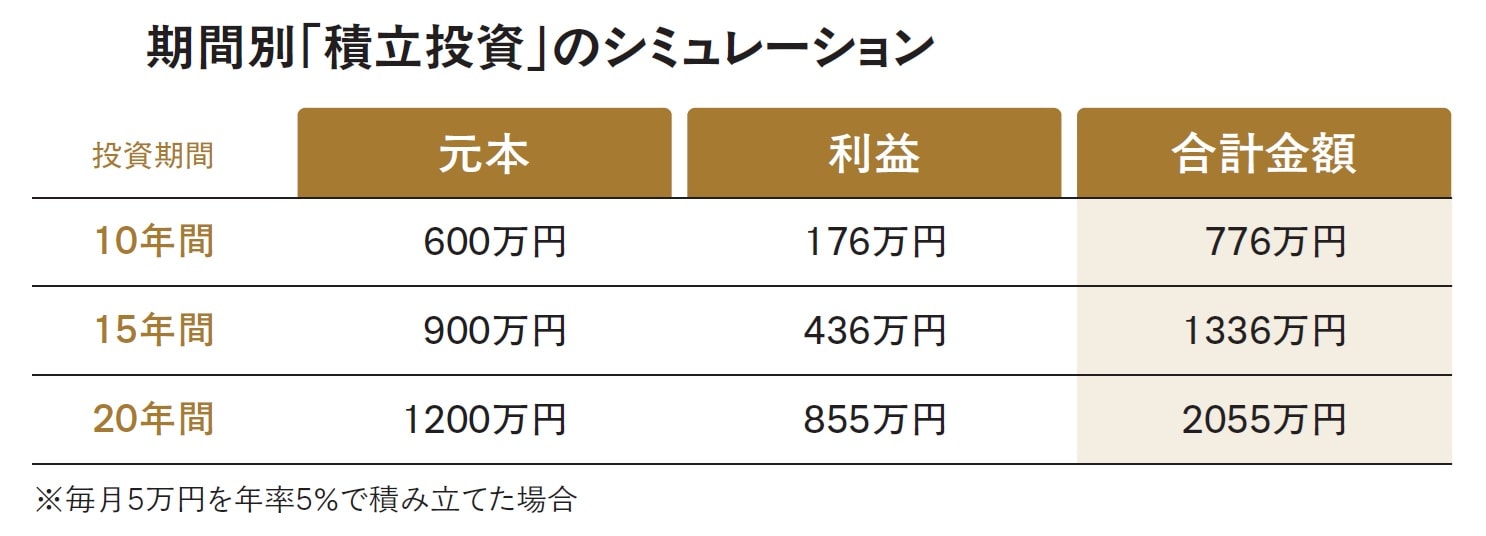

一方、退職金を活用せず、もうちょっと節約を頑張り、毎月5万円を10年間、積立投資できたとします。投資元本は600万円(5万円×120か月)ですが、5%の利回りなら、合計776万円となり、176万円のプラスに。

積立期間が15年なら合計1336万円(投資元本900万円、利益436万円)、20年なら合計2055万円(投資元本1200万円、利益855万円)と増えていきます(図表3参照)。しかも、この場合、投資に回さない退職金1500万円は定期預金などの低利なところに取り置くケースが多いのですが、それももったいない話です。

[図表3]期間別「積立投資」のシミュレーション

[図表3]期間別「積立投資」のシミュレーション

いずれも決して無理のある試算ではありません。退職金の金額や家計の状況に照らしながら、新NISAを活用して毎月3〜5万円の投資を5〜10年するだけでも、こうした大きな利益が得られる可能性が高まります。

20年、30年の期間ともなれば利益はさらに大きくなり、失敗するリスクが小さくなるのは繰り返し述べてきた通りです。

貯蓄200万円・58歳男性の「家計改善」ビフォーアフター

●基礎データ

Iさん…58歳/会社員/退職金1500万円が見込める

妻…53歳/パート 子ども…1人/大学4年生

貯蓄額…200万円 住まい…持ち家

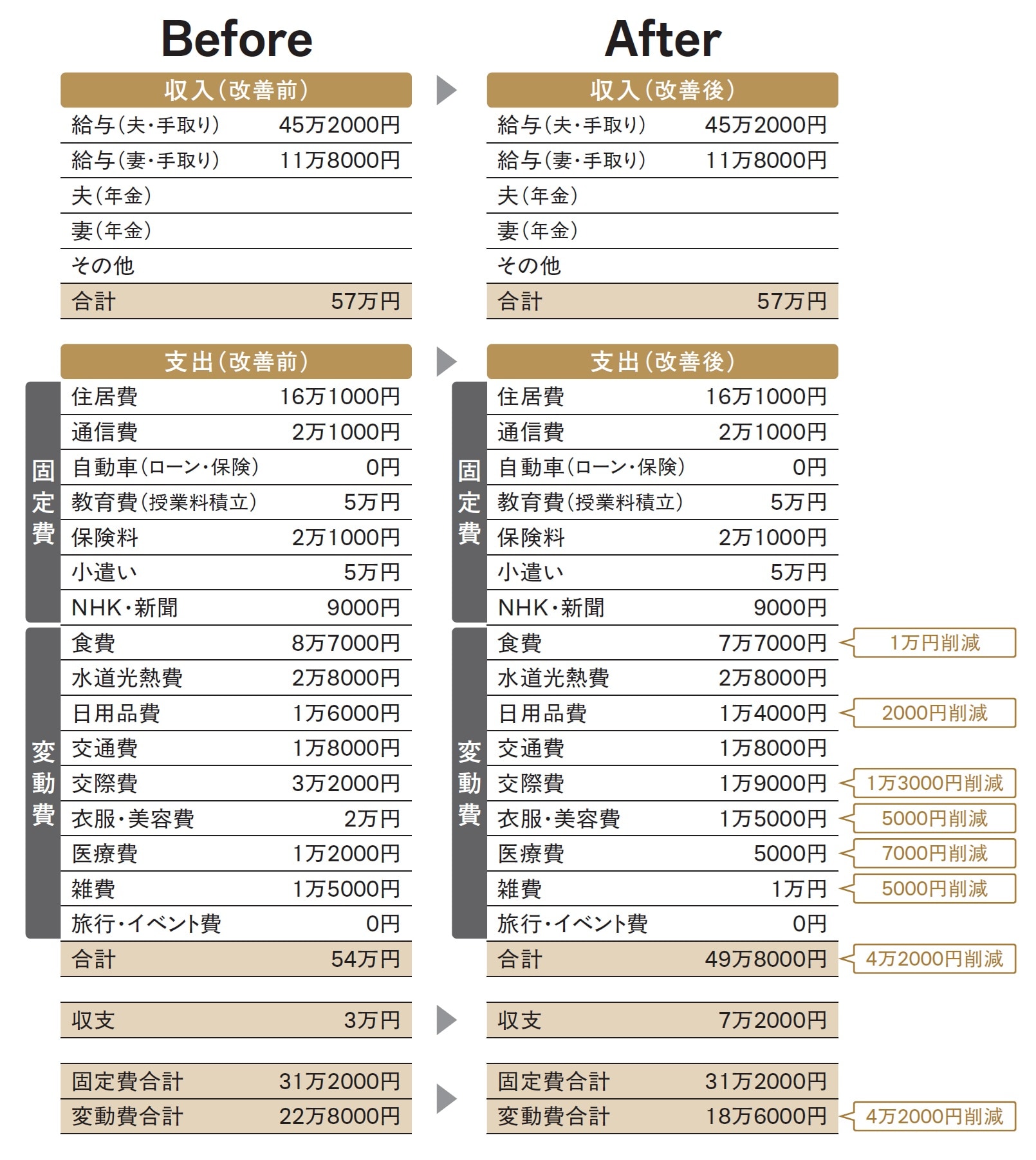

[図表4]Iさん世帯の家計(before-after)

[図表4]Iさん世帯の家計(before-after)

Iさんの家計改善額

●食費(▲1万円)……外食を減らした

●日用品費(▲2000円)……消耗品の見直し

●交際費(▲1万3000円)……飲み会の回数の削減

●衣服・美容費(▲5000円)……クリーニング回数を減らす

●医療費(▲7000円)……サプリをやめた

●雑費(▲5000円)……サブスクの見直し

過剰気味だった支出を洗い出し、夫の外出先での飲み会を減らしたり、サプリメントの量や動画のサブスク契約の内容を必要最小限に減らしたりしました。

増えた分の余剰金で貯金を増やしつつ、一部は投資に回していきます。定年後も再雇用で働き続け、夫婦の労働収入で家計が黒字になるように、さらに少しずつ支出を見直していく方針です。