老後資金の準備として「新NISA」が注目を集めていますが、税制面のメリットにおいて「iDeCo(個人型確定拠出年金)」の活用も見逃せません。本記事では、横山光昭氏、関口博美氏による著書『おふたりさまの老後資金は「これ」で増やす』(小学館)より一部を抜粋・再編集して、貯蓄80万円から家計改善に成功した50代男性の事例を交えて「iDeCoの節税効果」について解説します。

「iDeCo」の税制メリットは「新NISA」を上回る

老後資金を準備するための公的な優遇制度、私的年金制度であるiDeCoの活用を忘れてはいけません。

iDeCoは、ほかの年金と同じように加入者が毎月掛け金を拠出し、自分で金融商品を選んで運用します。そのため、運用成績に応じて、将来、受け取る年金額が変わります。

運用商品には元本確保型と元本変動型があります。元本確保型は定期預金や保険積立で、元本変動型は投資信託です。現在は、自営業者や会社員、公務員、専業主婦(夫)も加入でき、ほとんどの人が65歳未満まで入れ、今後は70歳まで可能となる見込みです。

ここで紹介する理由は、年金制度だからこその税制面のメリットが、新NISAを上回るからです。ポイントは3つあります。

まずは、iDeCoで積み立てた掛け金が所得控除される点。掛け金の年間合計額は、その年の課税所得から差し引けるため、所得税や住民税が軽減されます。

次に、運用で発生した収益が非課税となる点。これは、新NISAの非課税措置と同様です。ただし、iDeCoは定期預金などの元本が保証される金融商品にも対応しているため、利息にかかる税金も非課税となります。

最後に、iDeCoで積み立てた資産を受け取るときの優遇措置です。全額を一括して受け取る場合は退職所得控除、分割で受け取る場合は公的年金等控除が受けられるため、これまた所得税が軽減されます。

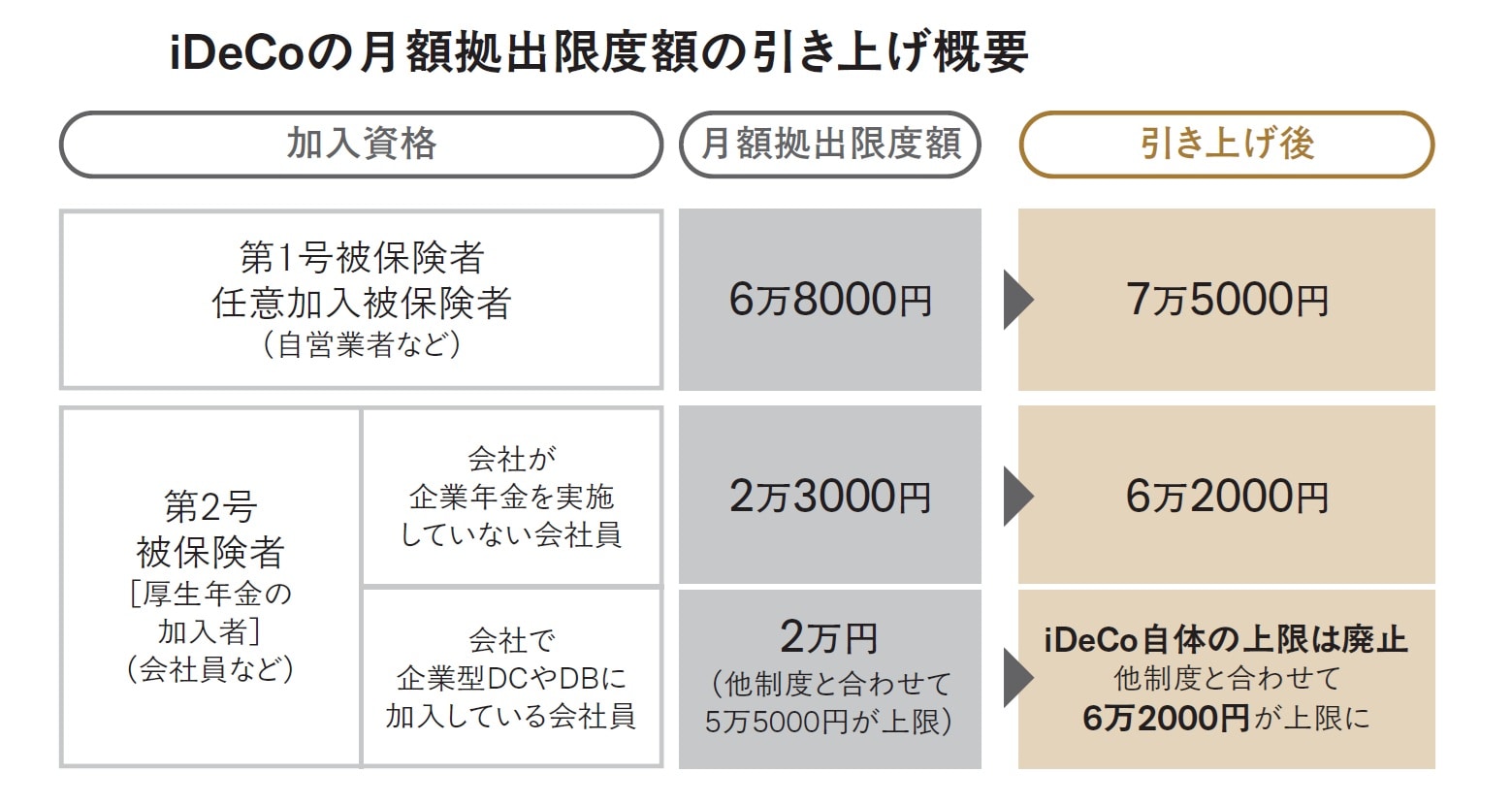

ちなみに、iDeCoの月額拠出限度額は2027年1月引き落とし分から引き上げられる予定です。自営業者は上限7万5000円、会社員は企業年金の有無により異なりますが、上限6万2000円となります(図表1参照)。

[図表1]iDeCoの月額拠出限度額の引き上げ概要

[図表1]iDeCoの月額拠出限度額の引き上げ概要

年収500万円なら…毎月2万円の拠出で「年間4万8,000円」の節税効果

iDeCoによる節税効果について、具体的に試算してみましょう。たとえば、年収500万円(所得税率10%)の人が、毎月2万円の掛け金を積み立てると、1年間の所得控除額は24万円(2万円×12か月)で、所得税の軽減額は2万4000円、住民税の軽減額も同額になります。

つまり、毎月2万円の拠出なら、年間4万8000円の軽減措置が受けられます。ただし、年収が同じでも家族構成や控除の内容により所得税率は変わります。住民税は一律10%の地域がほとんどです。

節税という観点から、iDeCoは一定の所得がある人が利用するほうが、メリットは大きくなります。掛け金に限度額があるため、企業型確定拠出年金(DC)などの企業年金を導入した企業に勤めている人は、限度額に注意が必要です。

よく、「iDeCoと新NISAのどちらをやったほうがお得ですか」という質問を受けます。投資初心者で継続できるかどうか不安がある人や試しにちょっとやってみたい人、途中で換金したい人は新NISAが向いています。

一方、老後資金の確保や節税に力を入れたい人は、iDeCoでしょう。もちろん両方やっても構いません。