2026年6月、【フラット35】の金利は前月比0.5%上昇し、3%台に突入しました。住宅ローン金利の上昇局面において、「固定金利」と「変動金利」のどちらを選択すべきか迷う住宅購入者は少なくありません。本記事では、国債や機構債の利回りから紐解く金利決定のメカニズムと、今後の市場動向を予測。金利上昇を見据えた返済シミュレーションをもとに、これからの住宅ローン選びにおける注意点をCFPの市川貴博氏が解説します。

2026年6月、金利3%超え…【フラット35】の金利決定の仕組み

2026年6月、【フラット35】の金利は前月比0.5%の上昇を記録し、早くも3%を超えました。この急激な上昇は多くの住宅購入者に、変動金利のほうが有利ではないかという疑問を生じさせています。

しかし、【フラット35】の金利決定メカニズムを理解することで、今後の金利動向がより明確に見えてきます。

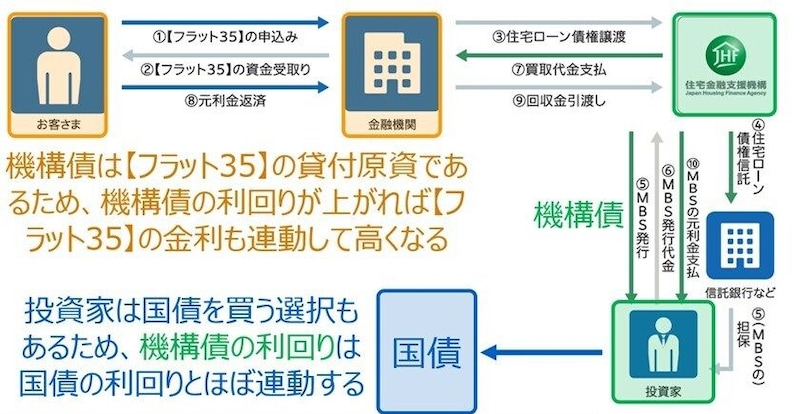

(図表1)【フラット35】の金利の仕組み図

(図表1)【フラット35】の金利の仕組み図

【フラット35】の金利がどのように決定されるかは、その融資仕組みに根ざしています。住宅金融支援機構は投資家からお金を集め、そのお金を住宅購入者に貸し付けるという構造になっています。この投資家からお金を集める際のコストが、【フラット35】の金利に影響を与えます。

具体的には、「機構債」という債券を発行して資金を調達します。投資家は国債と機構債を比較検討し、メリットがあると判断したほうに投資します。一般的に機構債の利回りは国債よりもやや高く設定されるため、国債の利回りと機構債の利回りはほぼ連動する関係にあります。

つまり、国債の利回りが上昇すれば、機構債の利回りも引きずられるように上昇し、その結果【フラット35】の金利も上昇する仕組みです。

国債と機構債…【フラット35】の金利を押し上げる“二重上昇”

さらに、現在の状況を複雑にしているのは、単なる国債利回り上昇ではなく、より深刻な二重の上昇が発生していることです。国債の利回りだけでなく、機構債の利回りも独自に上昇しているため、【フラット35】の金利が二重で押し上げられています。

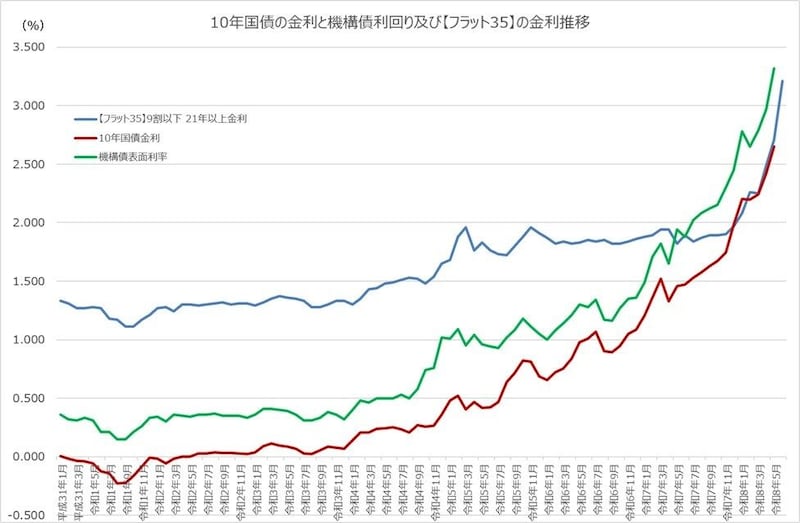

(図表2)国債・機構債・【フラット35】の金利推移グラフ

(図表2)国債・機構債・【フラット35】の金利推移グラフ

具体的な数字で見ると、4月から5月間での変化は顕著です。10年国債の利回り(月平均)は、4月の2.42%から5月の2.65%へと0.23%上昇しています。一方、機構債の利回りは4月の2.97%から5月の3.32%へと0.35%の増加となっており、国債利回りの上昇幅を上回っています。

この乖離が生じる理由は、投資家の将来の金利上昇に対する見方にあります。10年国債は10年後に元本が返ってくる投資ですが、機構債は【フラット35】の性質上、はるかに長期間の投資となります。

今後の金利上昇を視野に入れている投資家は、単に国債よりも若干の利がよいだけでは機構債を購入する理由にならないと考えており、そのため機構債の利回りはより大きく上昇しているのです。