日本ライフオーガナイザー協会代表理事の高原真由美です。

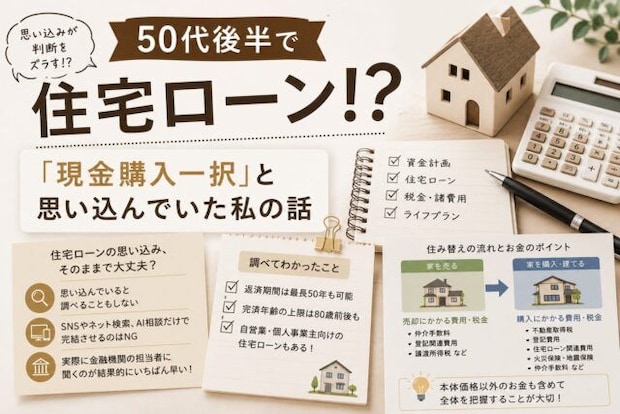

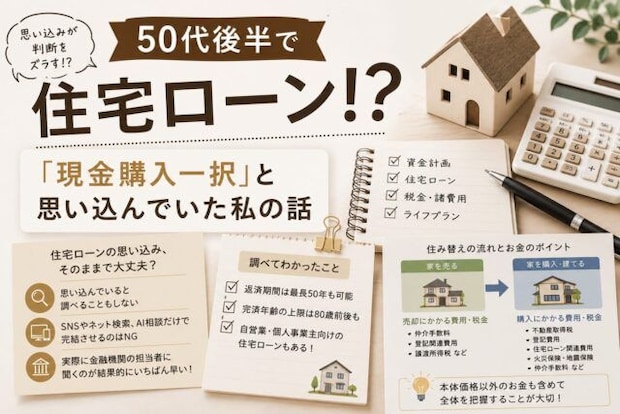

先々週の記事では、家づくりのお金は「本体価格」だけではなく、税金や諸費用など想像以上にいろいろかかるので、まずはお金の整理から始めることが大切というお話をしました。

今回はその続きとして私の完全な思い込みにより、情報収集すらしていなかったという「住宅ローン」についてお話ししたいと思います。

■住宅ローンは“若い人のもの”だと思っていた

正直に言うと私はずっと、住宅ローンは若い世代のもので、主に会社員が優遇される制度だと思っていました。はい、無知を笑ってください。

昭和生まれのバブル入社世代の常識(…今となっては非常識?)は、30代、40代までに35年ローンで家を買い、ボーナス払いなども組あわせ長期間かけて返済し、60歳の定年のタイミングで残債を退職金で一括返済、みたいなイメージでしょうか。50代後半、そして会社員ではないスモールビジネスオーナーの自分たちにとって、現実的な選択肢ではないと完全に思い込んでいたのです。

その結果、私と夫の頭の中では、

「現居を売却して、その売却益で現金購入する」

という選択肢のみ。でも今振り返ると、ここが大きな落とし穴でした。

そもそも自宅を売却しての住み替えの場合は、「買い先行」と「売り先行」という進め方の選択肢が2パターンあります。住み替え先を先に買うか、自宅を売ってから買うかの違いでそれぞれメリット・デメリットがあります。(この記事では詳細説明を割愛しますが、別記事として書くかもしれません。)

でも、「住宅ローンは難しいだろう」と思い込んでいた時点で、私は「買い先行」についてちゃんと調べてもいなかったのです。

私に限らず、人は一度「無理だろう」「自分には関係ない」と思い込むと、その先を深く調べなくなるものではないでしょうか。アンテナを立てるとか、そもそもリサーチ自体(インターネット検索だけではなく、人に聞くこと自体)をしないので、自力では知ることができないままという…。

つまり、思い込みは判断をズラすだけではなく、情報収集そのものを止めてしまうのだと、今回あらためて実感しました。

これは後日談的なことになりますが私の実家(徳島県)は両親が自営業で、土地はあったものの50代後半で住宅ローンを組んで新居をかまえており。大学時代から大阪の大学に進学し一人暮らしを経てそのまま大阪で住んでいる私自身、その新居で暮らしたことがなかったことでまったく思い浮かばず、今思えば「先に聞いとけよ!」というかんじですよね。

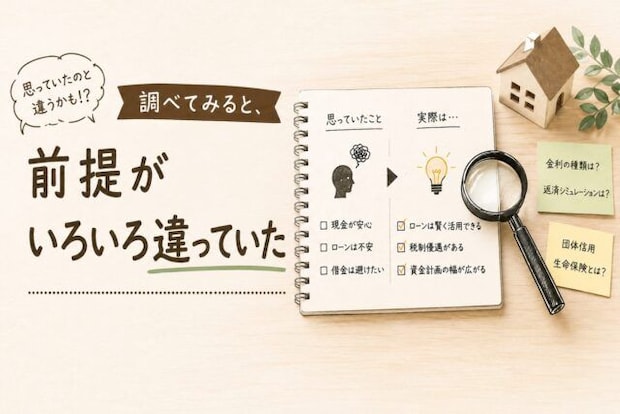

■調べてみると、前提がいろいろ違っていた

いろいろあって「売り先行」ではなく、「買い先行」で進めたほうがいいのでは、むしろそれしかないのではという状況になったのが昨年12月から今年の1月にかけてのこと。

実際に調べ始めると、住宅ローンについて知らないことが次々に出てきました。今までの記事でも何度も言っていますが、知っている人には当たり前のことばかりです。

まずは返済期間。私の知る35年だけではなく、今や50年ローンなるものも登場しているとか??金融機関によって取り扱いは異なるとは思いますが、完済時の年齢上限も80歳がデフォルト?確かに日本人の平均寿命は年々伸びていますし、基本となる年金受給年齢は今や65歳、それもどんどん先延ばしになっているわけです。

また、自営業者や個人事業主、法人経営者向けに相談できる住宅ローンもちゃんと用意されていますし、なんといってもネット銀行や住宅ローン専門金融機関など、昔はなかったサービスや、使える人は限定されますが各種補助金なども充実しているという。

もちろん属性により、審査は簡単というわけではありません。収入の安定性、所得、事業年数、確定申告や決算内容など、会社員とは違う見られ方をする部分もあります。

でも、最初から「無理」と決めつける必要はありませんでした。

その後、さらに住宅ローンを調べ始めると、知らない言葉のオンパレード。

- 固定金利

- 変動金利

- 優遇金利

- 団体信用生命保険

- 住宅ローン控除

- つなぎ融資

- 金消契約

などなど他にもいっぱい。

いや、金利の固定とか変動の違いのことくらいは、知っていますよ?でも金融機関により金利も大きく異なる、とか、どのタイミングで変わるのかとか。

また優遇金利などは細かく分類されていて、「え?これ、みんなちゃんとわかってるの?」と、本当にびっくりすることだらけ。何度も自分の無知を痛感することとなりました。(これは私が進め方を失敗しただけで、通常はハウスメーカーさんや不動産業者、工務店さんのサポートが期待できる部分です。)

昨今、金利上昇のニュースも多く、SNSやネット検索をすると「変動は危険」「固定は安心」「いや、今は変動でいい」など、さまざまな意見が出てきます。

正直、途中で何が正解なのかわからなくなりました。

でもここで大事なのは、ネット上の一般論だけで判断しないことです。

SNSやインターネット検索、最近では生成系AIへの相談も便利です。私もかなり使いました。情報の整理や用語の理解には役立ちます。

ただし、それだけで完結させるのは危険です。

特に住宅ローンなどは、居住地、年齢、働き方、収入、家族構成、購入予定の物件、借入希望額、自己資金、将来設計といった、いわゆる個人属性により条件が大きく変わります。

自分たちのケースは、実際に金融機関の担当者に聞かないとわからない、というのが結論です。