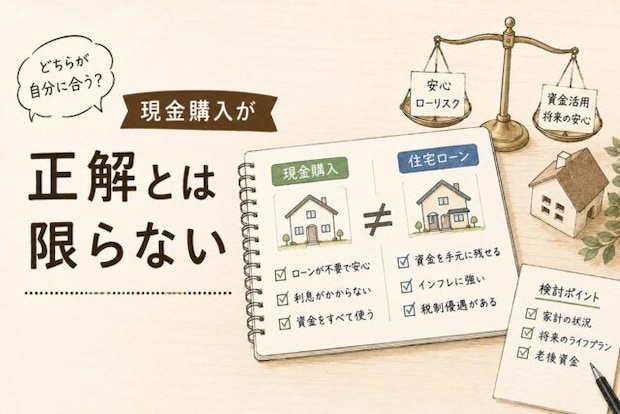

■現金購入が正解とは限らない

当初は、「住宅ローン審査はハードルも高いし、金利分を余計に支払うことになるより現金購入のほうが断然安心!」と考えていました。

でも実際に話を聞き調べ、金融機関の担当者に疑問をぶつけていくうちに、その考えも変わってきました。

もちろん、住宅ローンを組めば返済が発生しますし、金利もあります。借りればいいという話ではありません。

ただ、現金購入にもリスクがあるのだなと。

手元資金を大きく減らしてしまうこと、住み替え後の暮らしや老後資金に余裕がなくなること、現居の売却タイミングに左右されることなど、考えるべきことはたくさんあります。

つまり、現金購入がいいのか、住宅ローンを使うのがいいのかは、単純な損得だけでは判断できないのです。

大切なのは、

- 手元資金をどれくらい残したいのか

- 月々いくらなら無理なく返せるのか

- 何歳までに返済したいのか

- 今後の働き方をどう考えるのか

- 老後資金とのバランスをどう取るのか

その他もろもろ。

家づくりは土地や建物を選ぶ前に、まずお金の整理が必要と実感したわけですね。お金の整理は、ひとりで悩むより、早めにプロに相談したほうが圧倒的に早いです。

片づけに困ったらライフオーガナイザーに相談するのと同じように、住宅ローンや資金計画については、金融機関やファイナンシャルプランナーなど、お金の専門家に相談することが大事だと痛感。まぁ、私たちはそのタイミングを逃したので、全部自分で調べ、自分でやりとりせざるをえなくなったわけですけどね。(^^;)

住宅ローンについては、私が調べて「え、そうなん?」と思ったことが結構あったので、次週はそのあたりのお話をお伝えしたいと思います。

人生後半に思うことはなんですか?

これから何をしたいですか?

心地いい暮らしづくりに役立てれば嬉しいです。

次回は5月20日(水)朝10時にお会いしましょう♪

日本ライフオーガナイザー協会代表理事 高原真由美

ブログ:JALO公式ブログ