日本ライフオーガナイザー協会代表理事の高原真由美です。

先週の記事では、50代後半の夫婦が「現金購入一択」と思い込んでいたことで、住宅ローンについての事前情報皆無。本来なら最初に金融機関やファイナンシャルプランナーなどお金の専門家に相談するのがベストだったにもかかわらず、私たちはそのタイミングを逃し、全部自分で調べ、やりとりをすることになる、結果的にすごく遠回りになったというお話をしました。

今回はその続きとして、住宅ローンについて私が調べて「え、そうなの!?」「全然知らなかった!(^^;)」と思ったことを中心にまとめてみたいと思います。専門的な解説ではなく、あくまで家づくり当事者の私が、実際に動いて初めて知ったこと、戸惑ったことの記録です。

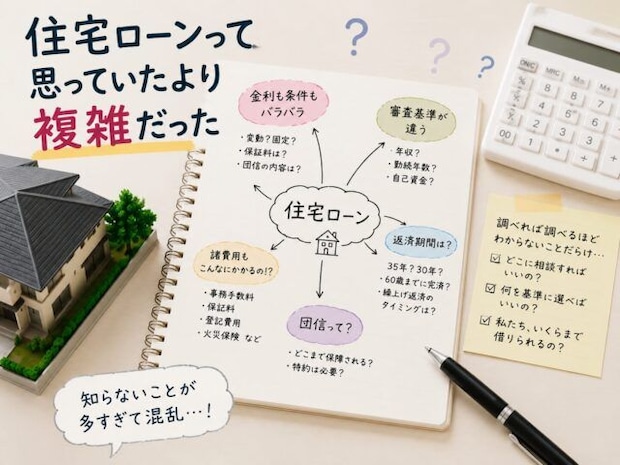

■住宅ローンって思っていたより複雑だった

住宅ローンといえば、銀行かフラット35(もちろん、名称だけはよく知っていました)から選ぶもの、くらいの認識でしたが、実際に調べ始めると、住宅ローンを扱う金融機関は想像以上に多様。

都市銀行、地方銀行、信用金庫、ネット銀行、住宅ローン専門の金融機関(バブル世代なもので過去の「住専問題※わからない人は調べてください」を思い出し、あぁあれ系かと。今は全然違いますけどね)、そしてフラット35など、選択肢がたくさんあります。

しかも、金利も審査基準も、必要書類も、各種条件もかなり違うんですけど、そんなこと皆さん知っていました?

「我が家のケースだと、どこがいいの?」と調べ始めたものの、比較すればするほど迷うという、まさに情報過多状態に陥りました。

比較検討アプリもありますが、一旦個人情報を入力してしまうと、延々ダイレクトメールがアナログ・デジタルともに送られてくることを、土地査定のサービス(これはまた、別記事にて)にて経験していたので、及び腰になり…。(便利なサービスだとは思っています。)

ローンの組み方にも種類があります。

- 単独名義

- 収入合算

- ペアローン

大きく分けるとこの3種類があり、それぞれメリット・デメリットがあります。

また一番驚いたのは、住宅ローンの返済期間。昭和世代の私からすれば、「60歳定年+退職金で完済」が王道モデルだったので、30〜40代で借りて、最長でも70歳〜75歳までには完済設定の金融機関がスタンダードだったように記憶しています。

でも2010年代以降ぐらいから、フラット35をはじめ完済時年齢が80歳とアップデートされていたようで。はい、全然知りませんでした。

もちろん、借りられるから借りればいいという話ではありません。でも50代後半だから住宅ローンは現実的ではない、と思い込む必要はなかったのだと知ったわけです。

そして、もうひとつ大きかったのが、土地の購入と住宅ローンの関係です。

注文住宅の場合、建てたいところの土地を所有していない場合は先に土地自体を購入する必要があります。でも、土地だけを先に買う場合、通常の住宅ローンでは対応できません。

その場合に出てくるのが、

- つなぎ融資

- 土地先行融資

などといった仕組み。

これも金融機関によって商品内容が異なり、そもそも取り扱っていないところもあります。そして金利が高い…。

「家を建てるために土地を買うのに、住宅ローンがそのまま使えないことがあるの?」と、ここでもまた「え、まじか???」となりました。

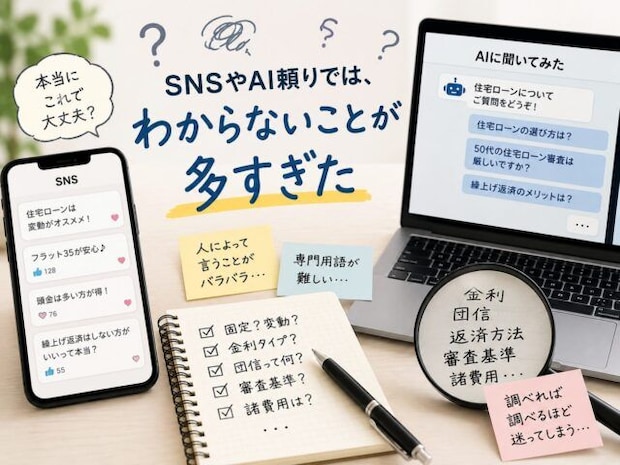

■SNSやAI頼りでは、わからないことが多すぎた

住宅ローンについて調べるとき、私も最初はインターネット検索、SNS、そして生成AIをかなり使いました。用語の意味を調べたり、全体像をつかんだりするにはとても便利でした。

でも、ある程度調べてわかったのは、

一般論だけでは、自分たちのケースは判断できない

ということ。

住宅ローンは、年齢、収入、働き方、家族構成、自己資金、購入予定の物件、借入希望額などによって条件が変わります。特に私たちのようなスモールビジネスオーナーの場合、会社員とは見られるポイントが違います。

例えばフラット35の場合は所得の証明書類の提出は1年分ですが、銀行の場合は一般的に3年分の確定申告書や、法人経営者であれば決算書3期分の提出は必須で、赤字決算だと厳しい場合もあるようで。

審査基準は金融機関ごとに異なり、ネットやSNSの情報だけで「無理そう」「ここがよさそう」と決めるのは非常に危険だと感じました。

そして。「WEB完結」と書かれていても、実際のところは窓口で確認したほうが断然早いことも多いのが実情。私もできるだけWEB完結で進めたいと思っていましたが、わからないことが多すぎて結果的には金融機関の担当者に直接聞くのが一番早かったという。

質問すれば、その場で確認・完結できますし、自分たちの場合はどうなのかという前提で話が進むため、住宅ローンのように個別条件が大きく関わることはWEB完結ではなく、実際の担当者に確認したほうがいいと痛感しました。特に50代オーバー世代はね!(笑)