■「え?そうなの!?」知らなかったスマホ分割払いは立派な借金

住宅ローンは、申し込めばすぐに融資決定とはなりません。

審査も、

- 事前審査

- 本審査

という二段階があります。事前審査は今はだいたいAI判断みたいで、申込み基準をクリアしていて個人の信用情報に問題がなければほぼ通過。その後の本審査で、金融機関独自の基準に照らし合わせ可否が決定するようです。

私の場合は、WEBで事前審査を申し込んでから本審査承認の連絡までが約2週間。その後、契約手続きの書類が到着するまでに1カ月弱かかりました。WEB申込でしたがつなぎ融資はWEB完結NGとのことで、翌日電話があり、その後もほぼ電話とSMSでのやり取りとなりました。

注文住宅の場合、建物の完成・引き渡し後に融資が実行され、そこからローンの支払いが始まるという流れも、初めて知ったことでした。当初は住宅ローン申込・承認=ローンの支払いが始まる、といった思い込みがあり、「え?まだ払わなくてもいいの?」的に感じたわけでして。

注文住宅に限られるかもしれませんが、申込みから実際の融資実行までにかなり時間があくことがあり、これも金融機関により、審査承認後の有効期間が異なるようです。半年から2年と様々なようで、転職や産休・育休ほか、所得が変わってしまうケースだと要注意。このあたりも、どこで借りるかによって確認が必要ですね。

そしてそして。さらに地味に大変だったのが、必要書類の準備…。納税証明書を税務署にもらいに行く必要があり、「その1」「その2」など、聞き慣れない書類名に戸惑いました。(確かその4まであったかと。)

所得税関連は税務署、住民税関連は区役所。当たり前といえば当たり前なのですが、必要になって初めて「取得先が違うのね」と知ることばかり。オンラインで取得できるものもありますが、私にとっては所得税の納税証明書をオンラインで入手するのはかなりハードルが高く感じました。

実際、税務署でもパソコンで申し込む形でしたが、スタッフの方に確認しながらでないと、まったく進められる気がしませんでした。このあたりは会社員とそれ以外とで、きっといろいろ違うとは思います。

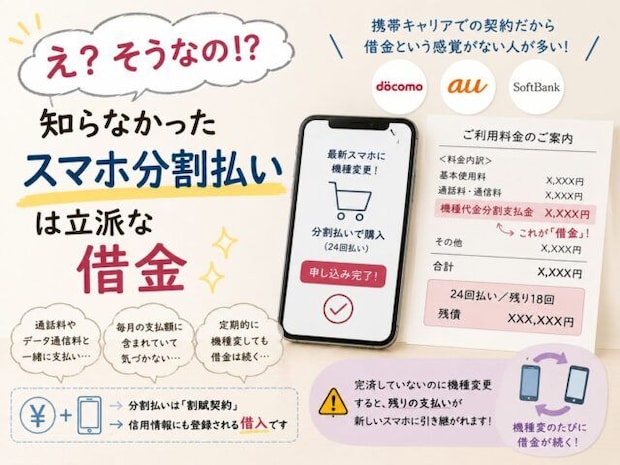

そして、もうひとつ驚いたこと。

スマホの分割払いは、法律上は立派な「借金(ローン)」扱いになるということ。

もちろん知っている方には当たり前のことだと思います。でも、私自身は通話料とともに支払うスマホ代金という認識で、借入しているという感覚はありませんでした。住宅ローンの申込書類に借入先や金額を記入する項目があるのですが、担当の方に指摘されるまで気づかなかったという…。お恥ずかしいかぎりです。

今回あらためて感じたのは、住宅ローンは金利だけ見て選ぶものではないということ。

どこで借りるか。

どんな組み方にするか。

どのタイミングで申し込むか。

どんな書類が必要か。

自分たちの属性では何を見られるのか。

考えることが、本当にたくさんあります。

そして、ここでもやはりライフオーガナイズと同じ。

まずは情報を集めること。

そして、自分たちに関係のある情報と、そうでない情報を分けること。

さらに、自分たちの暮らしや将来に合う選択肢を選ぶこと。

家づくりにおいても、やっぱり最初に必要なのは「思考の整理」なのだと実感しています。

次週からは本題!

住宅ローンと同じくらい私を悩ませた、土地探しや施工業者選びの話に進めたいと思います。

人生後半に思うことはなんですか?

これから何をしたいですか?

心地いい暮らしづくりに役立てれば嬉しいです。

次回は5月27日(水)朝10時にお会いしましょう♪

日本ライフオーガナイザー協会代表理事 高原真由美

ブログ:JALO公式ブログ