目的別に選ぶその他の資産運用

これまでに紹介した代表的な金融商品のほかにも、個々のニーズや目的に特化した仕組みがあります。

ここでは、資産の管理や着実な形成に役立つ「信託商品」と、万一の保障にプラスして運用も行える「保険商品」について、それぞれの特徴を見ていきましょう。

信託商品

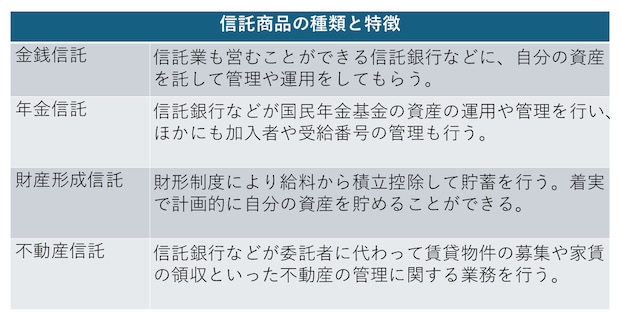

資産継承や相続が目的のものもありますが、資産運用としての信託商品には、おもに次の4つがあります。それぞれの仕組みと特徴を一覧表にまとめました。

先ほど解説した投資信託も、信託商品の1つになります。

信託商品には、

信託した資産は安全に管理される専門家に資産の管理や運用を任せることができるなどのメリットがあります。

保険商品

保険商品の中でも資産運用ができるのは、貯蓄型の保険です。

資産運用ができる保険としては、

保険料払込期間中は返戻率が低く設定されているものの、満期以降に返戻率が上昇する「低解約返戻金型終身保険」満期が設定されていて、満期まで無事であれば満期保険金、そうでない場合は死亡保険金を受け取ることができる「養老保険」公的年金とは別に自分で保険料を払い込んで、将来年金として保険料を受け取ることができる「個人年金保険」子どもの教育資金の確保を目的とした「学資保険」などがあります。

保険商品のメリットとしては、

保険による保障にプラスして、資産運用ができる収益が読みやすい生命保険控除の対象になるため、節税効果が期待できるなどが挙げられます。

デメリットとしては、

途中解約すると、解約返戻金(かいやくへんれいきん)や満期保険金が少なくなるほかの金融商品より利率が低い元本保証がないなどがあります。

まとめ

今回は、資産運用の種類で代表的なものや、あまりなじみのないものを解説しました。

資産運用と一言でいっても、その種類はさまざまあり、それぞれ特徴やメリット・デメリットも異なります。

資産運用をする上で大切なのは、それらを理解し、自分に最も合った方法を見つけることです。

2026年現在の最新のルールにより、非課税制度を活用した長期の分散投資や、少額からでも個人のライフプランに合わせて株式や投資信託を始められる選択肢が広がっています。

自分から動くことで初めて活きる制度だからこそ、正しい知識を持って向き合うことが、未来のライフプランをより豊かで安心なものにするための大切な一歩となります。

ご自身のケースでどのような手続きが必要になるのか、まずは金融機関や身近な専門家に相談しながら、一つひとつ丁寧に情報を揃えていくと安心です。

◆最新記事はKaikeiZine公式SNSで随時お知らせします。