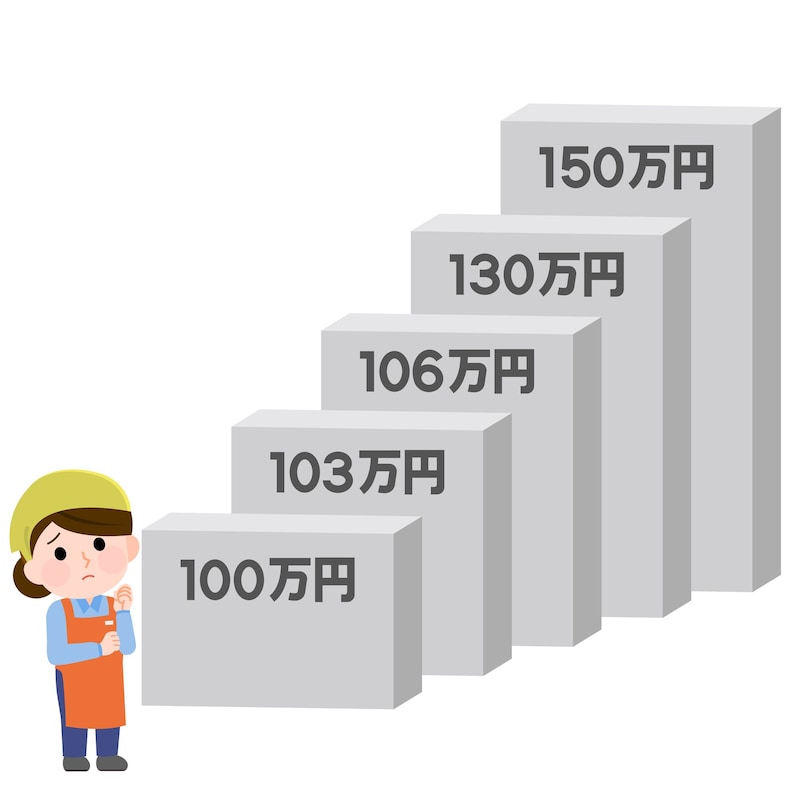

控除額が拡大!「150万円」の新ライン

まず基本的に、60歳未満の方が健康保険の扶養に入るには、扶養される方の年収が 130万円未満 であることが基準となります(年収以外にも様々な要件あり)

また扶養とは別の「年収の壁」として、扶養される方が働く会社の規模や労働条件によっては、年収が「106万円を超える」と自身で健康保険に加入しなければならないケースもあります。

例えば、夫の扶養に入っている妻の年収が135万円になった場合、夫の年末調整で「配偶者特別控除」の対象になることがありますが、健康保険の扶養からは外れる可能性があります。この場合は、年金も自身で加入する必要があります。

ただし、年収が「130万円」を超えた理由が一時的な収入増加であることを勤務先の事業主が証明するなど、一定の条件に該当すれば扶養を維持できる特例措置もあります。

今後どう変わる?健保の壁の行方

2025年10月の見直しでは、扶養される方が配偶者(夫・妻)以外で19歳以上23歳未満の場合、年収の上限が「130万円未満」から「150万円未満」に拡大されました。

そのため、たとえば扶養されている子どもが父または母の扶養に入っている場合、アルバイトなどの年収が150万円未満であれば、親は年末調整で控除を満額受けられ、子どもも健康保険の扶養に入り続けることができます。

今後は、扶養される方の「年収の壁」ではなく、自身で健康保険に加入しなければならない「年収の壁」が段階的に変更・撤廃されていく見込みとなっています。扶養する側・される側にとって、働き方や年収の見込みをこれまで以上に丁寧に確認することが重要になります。必要に応じて勤務先へ早めに相談・報告をしましょう。

教えてくれた人社労士AWAWA

大阪市内の企業で働く経験豊富な社会保険労務士

※規則により掲載内容のお問合せには個別対応出来ません

※記事配信時点での法令に基づく内容となっております

写真/ピクスタ 文/社労士AWAWA