みんなの銀行 CXOオフィスの市原です(広報を担当しています)。

前回のステーブルコイン前編(連載#2)では、Web3の世界における「お金」の安定を目指して誕生した「ステーブルコイン」の基本的な仕組みや、その種類について解説しました。

価格変動の激しいビットコイン等とは異なり、価値が一定に保たれるステーブルコインは、Web3を日常に浸透させる「架け橋」として期待されています。

しかし、その普及の裏側には、過去の失敗から学ぶべきリスクや、それを乗り越えるための厳しいルール作りがありました。

ステーブルコイン後編(連載#3)となる今回は、ステーブルコインのリスクと、それに対する日本の最新規制に注目します。そして、国際送金等の具体的なユースケースを通じて、私たちの暮らしがどう変わるのかを深掘りしていきましょう。

1章【光と影・再び】:海外のステーブルコインは1種類じゃない? リスクを正しく知る

生徒(広報 市原):AI先生、前回の最後で「種類ごとのリスクがある」と予告されて、すごく気になっていました! 前編で学んだ「法定通貨担保型」以外にも種類があるんですね?

AI先生(Web3.0開発グループリーダー 渋谷):良い点に気が付きましたね。そこが「影」を理解する上で重要です。価値を支える「担保」の仕組みによって、海外のステーブルコインは大きく3つのタイプに分けられます。それぞれ特徴とリスクが異なるので見ていきましょう。

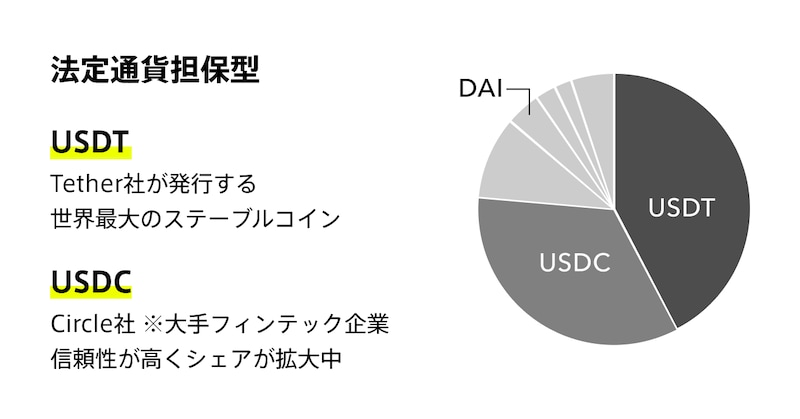

タイプ①法定通貨担保型:USDT、USDC

(図1:海外のステーブルコインの種類「法定通貨担保型」)

●【仕組み】米ドル等の法定通貨を、金融機関に「準備金」として預け入れ、その価値を裏付けとして発行する主流タイプ。

●【代表例】USDT(テザー社)、USDC(Circle社)

●【メリット】現実の通貨という裏付けがあるため、信頼性が高く分かりやすい。

●【リスク】発行体が準備金を適切に管理しているかという信用リスクがある。

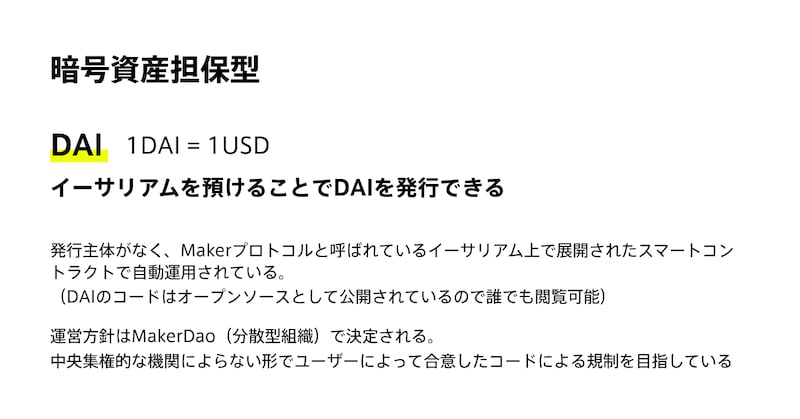

タイプ②暗号資産担保型:DAI

(図2:海外のステーブルコインの種類「暗号資産担保型」)

●【仕組み】BTC(ビットコイン)やETH(イーサリアム)等の暗号資産を担保にして発行するタイプ。価格変動に備え、発行額以上の資産(過剰担保)を預け入れるのが一般的。

●【代表例】DAI(ダイ)

●【メリット】特定の国や企業に依存しない、より分散化された仕組みを目指している。

●【リスク】担保にしている暗号資産の価格が急落した場合、ステーブルコインの価値も不安定になる恐れがある。

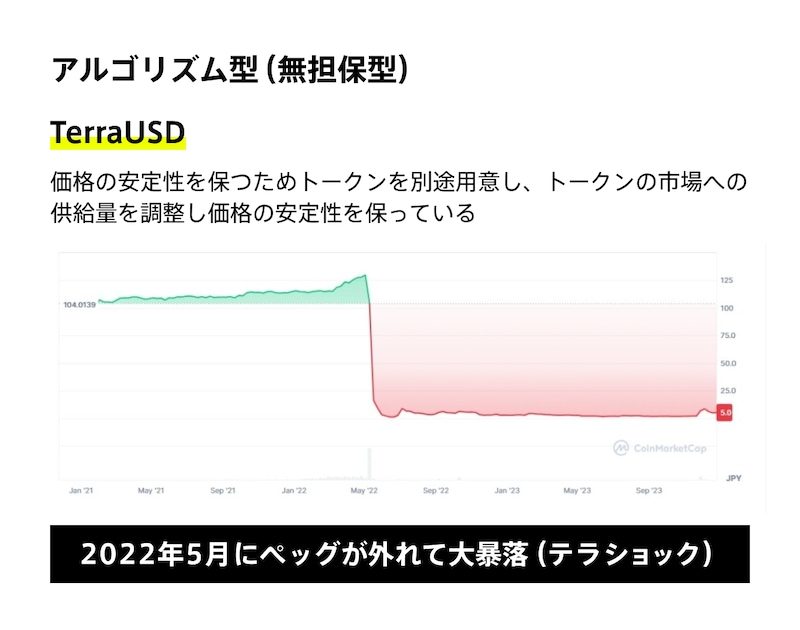

タイプ③アルゴリズム型(無担保型):TerraUSD

(図3:海外のステーブルコインの種類「アルゴリズム型」 CoinMarketCapのウェブサイトより)

●【仕組み】法定通貨や暗号資産といった実物資産の担保を持たず、独自のアルゴリズム(プログラム)によって供給量を調整し、価値を安定させようと試みた、最も野心的なタイプ。

●【代表例】TerraUSD(UST)※2022年5月に事実上の崩壊

●【教訓】このタイプは、裏付けとなる資産がないまま、「価格が下がったら別のコインを発行して買い支える」というプログラムへの「信頼」のみで成り立っていた。しかし2022年5月、その信頼が崩れた瞬間にパニック売りが殺到。価格を維持するためのプログラムが制御不能に陥り、わずか数日で数兆円規模の価値が消失する「テラショック」を引き起こした。

テラショックが教えた、裏付けの重要性

生徒:担保がないのに価値を安定させる……その仕組み自体に無理があったということでしょうか?

AI先生:その「担保の有無」が決定的な差を生んだのが、今やWeb3の歴史に刻まれた2022年の「テラショック」です。

アルゴリズム型は、いわば「仕組みへの期待」だけで支えられた危うい均衡の上に成り立っていました。一度その信頼が揺らぎ、パニック的な売りが発生すると、価格を維持するための調整機能が追いつかず、負の連鎖を止められずに破綻してしまったのです。

この事件は、世界中の規制当局が「ステーブルコインには確かな裏付け資産(リザーブ)と、厳格なルールが必要だ」と再認識する最大のきっかけとなりました。

生徒:信頼だけで成り立っていた分、崩れた時の衝撃が大きかったんですね。その反省があるからこそ、今の日本の「安全なOS(規制ルール)」があるわけですね。

AI先生:ええ。この事件を通じ、「確かな裏付け資産」と「ルールの厳格化」がいかに重要か、世界中が再認識することになりました。

2章【日本のルール】:世界に先駆ける「安全なOS」の作り方

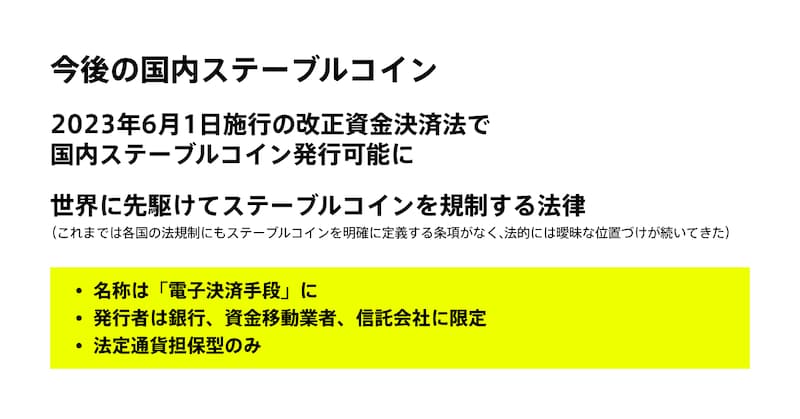

(図4:今後の国内ステーブルコイン)

生徒:リスクの話を聞くと少し不安になります。日本で使う上では大丈夫なんでしょうか?

AI先生:その点については、安心してください。テラショックのような出来事も踏まえ、日本では「利用者を保護」するためのルール作りが、世界に先駆けて進められたんです。

2023年6月に施行され「改正資金決済法」により、ステーブルコインは日本法上で「電子決済手段」と定義されました。特筆すべきは、発行者が「銀行・資金移動業者・信託会社」に限定され、資産の「分別管理」と「信託」が義務付けられた点です。これにより、日本は世界で最も利便性と安全性のバランスが取れた「ステーブルコイン先進国」となりました。

具体的には、主に以下の3つの柱で構成されています。

1.名称の定義:「電子決済手段」へ

法律上の位置付けが明確になり、決済手段としての信頼性が担保されました。

2.発行者の限定

誰でも発行できるわけではなく、金融庁の登録・認可を受けた「銀行・資金移動業者・信託会社」に限定されました。

3.資産保全の義務化

発行額と同額以上の資産を、発行体自身の資産とは切り離して「信託(信託会社等への預け入れ)」等の形で国内管理することが義務付けられました。これにより、万が一発行会社が破綻しても、利用者の資産は守られる極めて安全性の高い仕組みになっています。

生徒:発行できる会社を絞ってマネー・ローンダリング(資金洗浄)対策を徹底するだけでなく、「信託」という仕組みで、お財布(資産)をしっかり分けて(分別管理)守るんですね。それなら、万が一の時を考えても安心して使えそうです。

AI先生:その通りです。この厳格なルール整備により、日本は「安全にWeb3技術を活用できる国」として、海外からも注目を集めているんですよ。

【コラム】日本初!「JPYC」が電子マネーからステーブルコインへ進化した理由

生徒:一つ疑問があります。日本には以前から「JPYC」という円連動コインがありますよね。あれは、今学んだ新しい法律ではどういう扱いになるんでしょうか?

AI先生:非常に良い質問です。実はJPYCは、今年(2025年)大きな転換期を迎えました。これまでは交通系ICカード(※)等と同じ「前払式支払手段」でしたが、法改正に合わせて正式な「ステーブルコイン(電子決済手段)」へと進化したんです。

生徒:進化した……? 具体的に何が変わったんでしょうか?

AI先生:最大の違いは、「日本円への払い戻し(現金化)」が正式にできるようになったことです。詳しい経緯と違いを、下の表で整理してみましょう(表1)。

JPYCの歩みと「電子決済手段(ステーブルコイン)」への移行

(表1:従来の「前払式支払手段」と、これからの「電子決済手段(ステーブルコイン)」の違い)

生徒:なるほど! 私たちが普段使っている既存の電子マネー(○○Pay、交通系ICカード等)は左側の「前払式支払手段」にあたって、基本は現金に戻せませんよね。

でも、右側の「電子決済手段」なら、銀行口座のお金と同じように現金化できるし、送金の自由度も高い。まさに「デジタル化された本物のお金」という感じです。

AI先生:その通りです。その「新しいお金」への第一歩として、JPYC株式会社は2025年8月に「資金移動業者」の登録を完了し、同年10月から「前払式」から「電子決済手段」へと正式に移行しました。

これは、Web3の世界と現実の銀行口座が、法律の裏付けを持ってスムーズにつながり始めたことを意味します。私たちみんなの銀行が将来的に目指す「銀行発行のステーブルコイン」にとっても、非常に重要で心強い先行事例なんですよ。