3章【未来の具体例】:暮らしはどう変わる? 「プログラムできるお金」が拓く3つの扉

生徒:日本のルールで安全性が高まったことは分かりました。では、具体的に私たちの生活やビジネスはどう変わるんでしょうか?

AI先生:「プログラムできるお金」が社会実装されると、個人・法人・社会の3つの視点で変革が起きます。具体的な活用例(ユースケース)を見てみましょう。

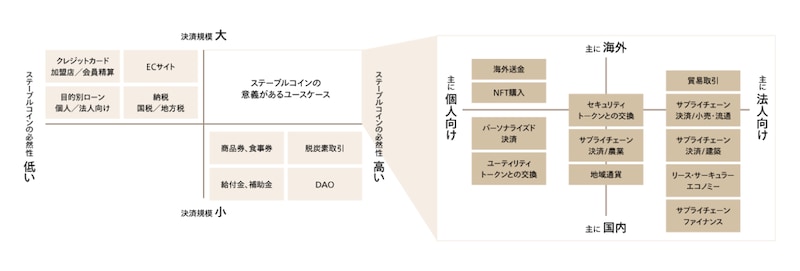

(図5:ステーブルコインのユースケース例 ABeam Consultingウェブサイトより引用 https://www.abeam.com/jp/ja/insights/stablecoin_potential/)

《個人の未来》 「1円単位」の送金と投資が当たり前に

格安・高速な国際送金/マイクロペイメント

AI先生:まず「送金」が変わります。数千円の手数料や数日の待ち時間がなくなり、スマホから数秒で海外送金できるようになります。また、SNSで「いいね」を送る感覚で1円単位のお金をクリエイターに送る「マイクロペイメント」も容易になります。

補足:利用するブロックチェーンの種類によって少額のネットワーク手数料が発生する場合がありますが、従来の銀行振込に比べれば圧倒的に低コストで実行可能です。

生徒:今の国際送金の手間を考えると衝撃的です。「1円単位の応援」が当たり前になれば、広告収入に頼らない新しいクリエイター経済圏ができそうですね。

資産形成の民主化

AI先生:さらに「セキュリティトークン(ST)」という技術と結びつくことで、不動産やアートへの投資が数百円単位から可能になります。

生徒:不動産投資が数百円から……! 一気に身近になりますね。配当の支払いまで自動化されるのはインパクトが大きいです。

《法人の未来》 ビジネスプロセスの自動化と効率化

サプライチェーンの革新

AI先生:ビジネス現場では「商流(モノの流れ)と金流(お金の流れ)の即時同期」が劇的に進みます。例えば、工場の倉庫に部品が届き、検収データがシステムに登録された瞬間に、代金がプログラムによって自動で支払われるといった仕組みです。

生徒:へぇー! つまり、請求書の発行を待って、銀行の窓口やネットバンキングで振り込みをして、後日一つ一つ通帳と突き合わせる(入金消込)……といった、あの膨大でアナログな事務負担がなくなるということですか?

AI先生:その通りです。これまでは「商品が届く」ことと「お金を払う」ことは別々の作業でしたが、ステーブルコインとスマートコントラクトを活用すれば、これらを完全に同期させることができます。

取引の透明性が極めて高く、プログラムによってミスなく24時間365日決済が実行されるため、経理担当者の方は、より付加価値の高い業務に集中できるようになります。海外の企業とも、時差や銀行の営業時間を気にせず、安心して即時決済ができるようになりますね。

生徒:事務作業の「摩擦」が消えるイメージですね。経理の方にとっては、まさに夢のような効率化ですね(笑)。

グローバルなBtoB決済

AI先生:海外企業との取引で、為替変動リスクや送金コストを気にすることなく、24時間365日、迅速な決済が可能になり、中小企業でもグローバルなビジネス展開がしやすくなります。

生徒:これも、前編で学んだブロックチェーンの4つ目の特長「トレーサビリティ」によって、取引の透明性が担保されるからこそ、安心して行えるわけですね。

《社会の未来》 新しい経済圏と行政サービスの創出

目的指定型の給付金

AI先生:給付金の使い道を「子育て用品限定」にするような「目的指定型」の配布もできます。

生徒:お金に「役割」を持たせるイメージですね。「本当に必要なところに届いているか」がハッキリわかるのは、税金を払っている側としても安心感があります。

P2P電力取引

AI先生:自宅の太陽光パネルで作った余剰電力を、電力会社を介さずに近所の人へ直接売買する実験も始まっています。エネルギーの地産地消にもつながりますね。

生徒:個人から社会全体まで、お金の送り方が変わるだけで生活の仕組みそのものがアップデートされるんですね。

4章【結論】:新しいお金と、新しい銀行の役割

生徒:ステーブルコインが、私たちの生活や社会の仕組みを、根底からアップデートする可能性を秘めていることがよく分かりました。それで、ステーブルコイン前編(連載#2)で触れていた「みんなの銀行の取組み」につながるわけですね!

AI先生:ご名答! まさに、私たち銀行自身の役割が問われているのです。これまでの銀行は、決済システムや預金口座といった「信頼のインフラ」を独占的に提供することで、社会経済の中心を担ってきました。

しかし、ステーブルコインとブロックチェーンは、そのインフラをよりオープンで、誰でもアクセス可能なものに変えようとしている。――これは、銀行にとって「脅威」であると同時に、またとない「チャンス」でもあるのです。

生徒:チャンス、ですか?

AI先生:そうです。例えば、銀行が自らステーブルコインを発行し、それを基盤とした新しい金融サービスを開発していく。あるいは、様々なステーブルコインやWeb3サービスと、従来の銀行口座を安全につなぐ「ゲートウェイ」としての役割を担う。

生徒:なるほど! ウォレット編(連載#1)で話した、Web2の金融システムとWeb3の新しい経済圏をつなぐ「架け橋(ブリッジ)」になる、ということですね

AI先生:まさしく! 私たちみんなの銀行が今年、2025年7月4日にプレスリリースを出した「ステーブルコインおよびWeb3ウォレットの事業化に向けた共同検討の開始について」は、まさにその「橋」を具体的にどう架けるか、という挑戦なのです。

発表からおよそ半年が経った現在、プロジェクトはすでに具体的な実証実験(PoC)のフェーズへと進んでいます。Solana(ソラナ)という高速なブロックチェーン技術を活用し、Fireblocks社やTIS社といった強力なパートナーと共に、Web3の世界を皆さんの日常に安全に届けるための準備が、一歩ずつ、着実に進んでいるんですよ。

生徒:具体的には、どんなことができるようになるんですか?

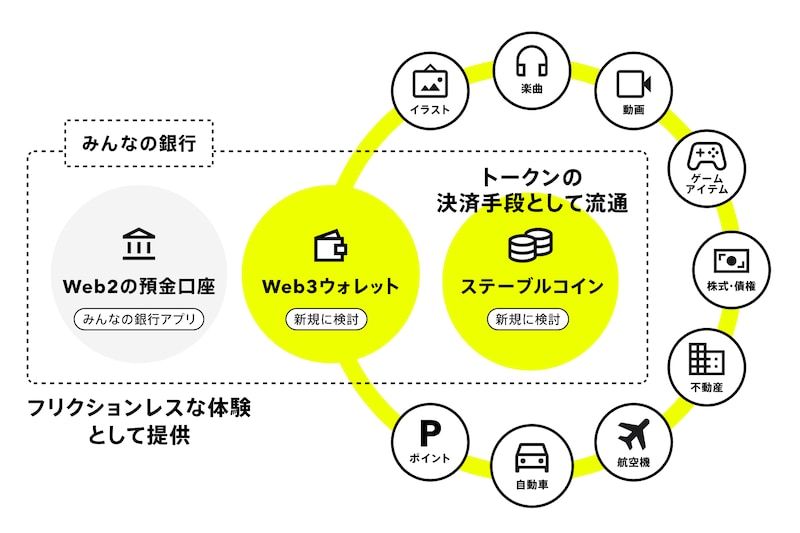

AI先生:イメージとしては、みんなの銀行アプリを介して、銀行預金をステーブルコインに交換し、Web3の世界(NFT購入等)で使い、余ったらまた銀行預金に戻す。

この一連の流れを、銀行が提供する本人確認(KYC)済みのウォレットで行うことで、安心・安全な取引環境を提供する構想です(図6)。

私たちが目指しているのは、Web3の「自由さ」と、銀行の「安心感」を掛け合わせた、新しい金融のスタンダードを作ることなんです。

※このWeb3ウォレットは、みんなの銀行で本人確認(KYC : Know Your Customerの略)を済ませた、いわば「身元が保証された」ウォレットのことです。これにより、安全な取引が担保されるのです。

(図6:みんなの銀行が構想する、Web2[銀行口座]とWeb3[新しい経済圏]をつなぐ「橋」)

生徒:銀行のIDで身元が保証されたユーザー同士なら、Web3の世界でもより信頼性の高い取引ができそうですね!

つまり、Web3が持つ「自由で開かれた可能性」に、銀行が長年培ってきた「本人確認(KYC)や不正監視による安心感」を掛け合わせるということですね。それなら、これまでWeb3を「少し怖い」と思っていた人でも一気に身近に感じられそうです!

AI先生:その通りです。銀行で本人確認(KYC)を済ませたウォレットを活用することで、なりすましや不正利用のリスクを抑え、より健全で透明性の高い取引環境を提供できると考えています。

ステーブルコインは一過性のブームではなく、金融の未来を形作る不可逆的な変化です。これからも、この連載を通じて皆さんと一緒に新しい扉を開けていきたいと思っています。

生徒:はい! 私たち銀行員自身が、この変化をリードしていく必要がありますね(ますます勉強しなくっちゃ!)。

Web3の「自由さ」✖ 銀行の「安心感」

誰でも・どこでもつながれるWeb3の自由な世界に、銀行が持つ「本人確認(KYC)」や「不正監視」といった安全な仕組みを掛け合わせる。これこそが、みんなの銀行がステーブルコインを通じて実現したい新しい信頼のカタチです。