5章【パラダイムシフト】:お金は「静止した数字」から「動く意志」へ

預金残高は「安心のゴール」から「活動のスタート」へ変わる

生徒:AI先生、ここまでのお話を聞いていて、ひとつの大きな気づきがありました。伝統的な銀行員としてのこれまでの仕事は、「いかに多くのお客さまに、いかに多くの『預金残高』を貯めていただくか」が最大の目標だと思っていたんです。

AI先生:銀行の本業ですから、当然の感覚ですよね。

生徒:でも、AI先生の話を聞いていると、お金がこれほど滑らかに、細分化されて動き始めると、もはや「残高という静止した数字」に執着する意味自体が、薄れていくような気がしてきたんです。

AI先生:素晴らしい気づきです。それこそが、タイトルにも込めた「預金を『意志』に変える」というパラダイムシフトの本質なんです。

これまでは、銀行口座に「いくらあるか」という残高(静止した数字)が、個人のステータスであり、安心の源であり個人の信頼のバロメーターでした。いわば、お金は「安全に貯めておく貯水池」のような存在だったんです。

生徒:貯水池……。安全に貯めること自体が目的になっていた、ということですね。

個人の価値は「いくら持っているか」から「どう動かしたか」へ

AI先生:でもこれからは、お金の価値は「いくら持っているか(所有)」から、「そのお金をどう動かしたか(行動の可視化)」へとシフトしていきます。

生徒:お金を「どう動かしたか」が、その人の価値になるということですか?

AI先生:そうです。例えば、今の銀行振込では「誰が誰にいくら送ったか」という記録は、銀行と本人以外には見えません。そのため、どれほど素晴らしい活動を応援(寄付)していても、それがその人の「信頼」として可視化されることはありませんでした。

生徒:確かに、応援や寄付は「見えない善意」のままでしたね。

AI先生:でもWeb3の世界では、あなたの「応援の記録」がブロックチェーンに刻まれます。

「この人はいつも地域のスポーツチームを支えている」「この人は困っているクリエイターに真っ先に手を差し伸べている」という行動が可視化されることで、それがその人の新しい信頼やステータスになっていくのです。

生徒:なるほど……。お金を「貯め込んでいる人」よりも、お金を「意志を持って動かしている人」の方が評価される世界……。

AI先生:はい。お金はもはや単なる数字ではなく、「意志を社会に届けるエネルギー」や「コミュニティを活性化させる血液」へと形を変えるんです。

生徒:残高という「ゴール」を目指すのではなく、行動という「スタート」のためにお金を流す。「送り方」のアップデートは、単に便利になるだけでなく、お金を「静止した数字」から解放して、私たちの「意志」と直結させるためのものだったんですね。

AI先生:ええ。価値の指標が「所有」から「貢献」へ。お金があなたの意志を持って社会をエンパワーメントしていく。これこそが、お金の「送り方」をアップデートした先に待っている、新しい経済の姿なんです。

6章【未来のスタンダード】:利息がつかないデメリットが、なぜ「新体験」に変わるのか?

「でもAI先生、この理想を『みんなの当たり前』にするには、どうすればいいんでしょうか?」

生徒:送り方のアップデートによって、価値観までアップデートされていく。理論は理解できましたし、未来の可能性にはワクワクします! ただ、いざ実践となると話は別です。

ユーザーが自分で「秘密鍵」を管理し、なくしたら二度と資産を取り出せない……。そんな「一歩間違えたら終わり」という緊張感を、日々の暮らしに求めるのは、あまりに酷なハードルだと感じます。

生徒:どんなに思想が素晴らしくても、今私たちが当たり前に享受している「スマホひとつで完結する気軽な操作感」と同じくらい、誰もが安心して使いこなせるようにならなければ、本当の意味で社会は変わらないのではないでしょうか?

AI先生:実は、その「使いにくさ」を解消する「アカウント抽象化(Account Abstraction)」という技術が、今まさに銀行とWeb3をつなぐ架け橋になろうとしています。簡単に言うと「Web3を今のアプリと同じ感覚で使えるようにする技術」のことです。

「秘密鍵」を意識しない、今のアプリと同じ使い心地

AI先生:これまでのWeb3では、自分でお金を管理するために複雑な「秘密鍵」を紛失しないよう、細心の注意を払う必要がありました。しかし、このアカウント抽象化という技術を活用すれば、ユーザーは裏側の複雑な仕組みを意識する必要がなくなります。

パスワードを忘れたら再発行できる、顔認証や指紋認証でログインできる……といった、今の「みんなの銀行」アプリと同じ使い心地で、高度なブロックチェーンの世界を扱えるようになるんです。

銀行など信頼できる事業者が、Web3の「非中央集権」な自由さを損なわずに、ユーザーの「鍵」の管理をサポートする。これこそが、アカウント抽象化という技術がもたらす最大の恩恵なんですよ。

生徒:なるほど。銀行が「安全な入り口(ゲートウェイ)」になってくれるなら、私たちユーザーも安心して新しい世界に飛び込めますね。

「いくら持っているか」から「どう動いたか」へ。可視化される新しい信頼

AI先生:そして、使いやすくなった先の未来で、お金の役割はさらに進化します。

これまでは銀行口座の「預金残高(静止した数字)」が個人のステータスでした。しかしWeb3時代は、「どうお金を動かしたか、誰を応援したか」という行動履歴がブロックチェーンに刻まれ、それが新しい「個人の価値(信頼)」になっていきます。

生徒:具体的には、どういうことでしょうか?

AI先生:例えば、ボランティアに参加した証明としてNFTを受け取ったり、特定のプロジェクトに寄付をしたり。誰が、どんなアクションに貢献したかが(匿名性を保ちつつ)外部からも確認できるようになれば、「お金をたくさん持っている人」以上に、「社会に良いエネルギーを循環させた人」が信頼されるようになる。

お金が「自動的に活動し、価値を生むエネルギー」に変わる、文字通りのパラダイムシフトです。

【連載#5(資産運用編)への伏線】:利息がつかないデメリットが、なぜ「新体験」に変わるのか?

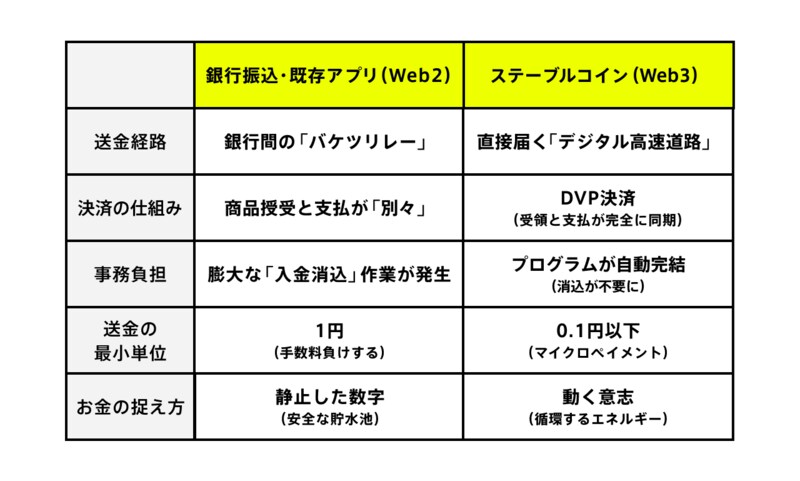

AI先生:ここまでの話をまとめましょう。既存の決済が抱えていた「バケツリレー」や「入金消込」といった摩擦は消滅し、0.1円単位の送金が可能になります。

結果として、お金は「貯める水溜まり」から「循環するエネルギー」へと進化するわけです。下の表を見てください。

(表:AI先生のまとめ!お金の「摩擦」が消える決済のビフォーアフター)

生徒:未来の銀行のカタチが見えてきた気がします。でも先生、一つだけ現実的な疑問が。日本国内の法律では、決済用のステーブルコインには「利息(金利)」がつけられない決まりですよね?

AI先生:その通りです。銀行預金のような「数字上の利息」はつきません。

生徒:……だとしたら、結局みんな、利息のつく「銀行預金」に預けたままにするのではないでしょうか?

ステーブルコイン後編(連載#3)で、DeFi(分散型金融)で「利回り(APY)」が得られるという話も少し出ましたが、預金のような確実な利息もつかない(決済用の)ステーブルコインをあえて使うメリットって、どこにあるんですか?

AI先生:ふふふ。実は、利息という「旧来のモノサシ」を捨てた先にこそ、全く新しい「資産運用の逆転劇」が待っているんです。

生徒:逆転劇……?

AI先生:次回、資産運用編(連載#5)では、ステーブルコインが切り拓く「新しいお金の増やし方」について、あくまで海外の最新事例や技術的な可能性としての話になりますが、DeFi(分散型金融)の仕組みなどを交えて徹底的に解き明かしましょう。

連載「Web3って結局なんなの?」、#5 資産運用編へ続く

※この記事は、みんなの銀行公式ブログ「note」からの転載です。

最新情報やサービス詳細は、みんなの銀行公式サイトをご確認ください。

公式サイト:https://www.minna-no-ginko.com/

(執筆者: みんなの銀行)