遺族年金はいくらもらえるのか

では、具体的に受け取れる金額はいくらでしょうか。確認していきましょう。

遺族基礎年金の受取額

遺族基礎年金は、子の人数によって受取額が決まっています。

「子のある配偶者」が受給者となる場合は、基本額79万5000円に、子の人数に応じて「子の加算額」が上乗せされます。子の加算額は、2人目までが一人につき22万8700円、3人目からは一人につき7万6200円です。

例えば、子が3人いる配偶者が受給する場合は、

(基本額)79万5000円+(第1子)22万8700円+(第2子)22万8700円+(第3子)7万6200円=132万8600円

が1年間の受取額ということになります。

子のみが受給する場合は、1人目の加算はなく、2人目以降について加算されます。

子が3人いて、子のみが受給する場合は下記の計算となります。

(基本額)79万5000円+(第2子)22万8700円+(第3子)7万6200円=109万9900円

子が受給する場合は、人数で均等に割った額をそれぞれ受け取ります。

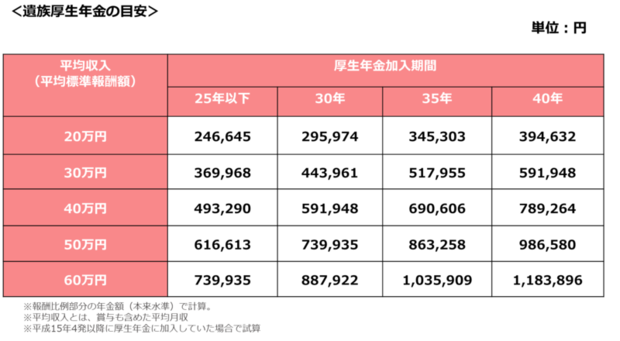

遺族厚生年金の受取額

一方、遺族厚生年金は、会社員や公務員が亡くなった時に、遺族基礎年金に加えて支給されます。遺族基礎年金のように子の有無を問われないのが特徴です。

年金額は、亡くなるまでの厚生年金の加入期間やその間の収入によって異なります。これは、厚生年金の保険料が一律ではなく、収入に対して18.3%(労使折半)というように収入に比例して保険料を納めているからです。

遺族厚生年金は、厚生年金(報酬比例部分)の4分の3を受け取れます。目安をまとめていますので参考にしてください。

遺族厚生年金の具体的な計算方法は、次のようになります。

(本来水準)

遺族厚生年金=報酬比例部分(A+B)×3/4

A:平成15年3月以前の加入期間

平均標準報酬月額×7.125/1000×平成15年3月までの加入月数

B:平成15年4月以降の加入期間

平均標準報酬額×5.481/1000×平成15年4月以降の加入月数

平成15年3月までの厚生年金は給与に対して納めていたのですが、平成15年4月以降は賞与に対しても厚生年金保険料がかかることになったことから計算式がA、Bと別に設けられています。

働き出して間もなく死亡したなど、「死亡した人の加入要件」が、上記1~3に該当し加入月数が300月に満たない場合は、300月加入したものとして計算することができます。

なお、下記の方法で計算して年金が多くなるときは、その額が適用されます。以下の計算は、従前額保障といい、平成6年の水準で標準報酬を再評価して計算したものです。年金制度は何度も改正され複雑ですので、まずは2タイプ(本来水準と従前額保障)の計算のうち多い方がもらえるという理解で十分です。

(従前額保障)

遺族厚生年金=報酬比例部分(A+B)× 1.014×3/4

A:平成15年3月以前の加入期間

平均標準報酬月額×7.5/1000×平成15年3月までの加入期間の月数

B:平成15年4月以降の加入期間

平均標準報酬額×5.769/1000×平成15年4月以降の加入期間の月数

(広告の後にも続きます)

遺族年金はいつからいつまでもらえるのか

遺族年金は、亡くなった日の翌月からが支給対象です。実際は手続きに3カ月程度かかるため、最初はまとめて振り込まれるようになります。支給日は偶数月の15日です。

遺族基礎年金は、すべての子が18歳を迎えた年度の3月末(障害年金の障害等級1級または2級である子は20歳に到達)を迎えるまでもらえます。

遺族厚生年金は、受給対象者である限り基本的にずっと受け取れますが、配偶者が厚生年金に加入したことがあり、自身の老齢厚生年金をもらうようになると遺族厚生年金が減額されるなど一定の調整があることは押さえておきましょう。

なお、受給中に配偶者が再婚する、生計を共にするパートナーが出来て事実婚であるなどの場合は、遺族年金を受け取れなくなるので注意が必要です。

それでは、どのくらい年金が受け取れるのか。想定世帯別にシミュレーションをしてみましょう。