2000万円を準備するには毎月いくら積立が必要?

月額支出額や何歳まで生きるかによって大きく2パターンの試算を行いましたが、現実的には年金額や貯蓄額に見合った生活をすると思われるため、5000万円や1億円近い不足が生じるケースはいったん度外視したいと思います。そうすると、準備しておきたい金額は2000万円から3000万円程度の金額が一つの目安となりそうです。

では、それぞれの金額を65歳または70歳までに貯めるためには毎月いくら積立が必要でしょうか?先に紹介した必要月額は貯蓄を運用する前提にしていませんでしたが、ここでは運用しない場合に加え、3%と5%の利回りで運用する場合の3つのパターンで試算しました。

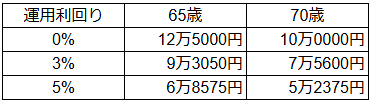

<3000万円を準備するための必要積立月額>

3000万円を準備するとなると、月額10万円程度の積立が必要になりそうです。NISAのつみたて投資枠を活用し、株式投資信託を積み立てるなど工夫し、年利5%程度で運用できれば5万円程度まで下がります。

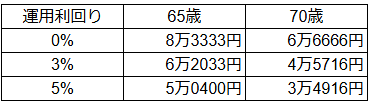

<2000万円を準備するための必要積立月額>

2000万円の場合は3000万円より大きく下がり、より現実的な積立額と言えそうです。

収入・貯蓄・運用のバランスを意識

【画像出典元】「stock.adobe.com/Jingga」

【画像出典元】「stock.adobe.com/Jingga」

ここまで一定の前提での試算結果を紹介しました。ぜひ参考にしていただきたい数字ですが、あくまで試算であり、実際はイレギュラーなライフイベントをはじめ、様々な出費が発生する可能性を考慮する必要があります。

筆者もCさんと同じような立場で働いており、ファイナンシャルプランナーという仕事柄、1日に何度も老後のことを考える日もあります。また、FP相談を通して様々な働き方や状況の方の老後についても試算しています。こうした立場や経験から、老後の資金について考える場合、以下が重要だと感じています。

・収支のバランスと優先事項を整理する

・早めに行動する

・過度な不安を抱えない

まず、収支のバランスですが、今回はあくまで一定の収支を想定して試算しています。当然、収支は人によって大きく異なり、家賃が全く必要ない人もいれば、外食をほとんどしない人もいます。一方で老後の時間を使い頻繁に旅行を楽しんでいる人もいます。自分自身の価値観を大切に、「どの程度お金を使うのか?」「何にお金を使いたいのか?」といったことを考えながら、それに対してどれだけ資産や収入が必要かを考えてみてください。

また、老後の生活を成り立たせるのは、それまでの蓄えと年金のみではありません。特にCさんはフリーランスであるため、状況によっては生涯働き続けることも可能です。また働かなくてもある程度収入が入ってくる仕組みづくりもできるかもしれません。例えば、後継者を育成してご自身は一線を退いても収入が入ってくる方法や、定期的に顧問料やサービス料が入ってくる方法、収入を生み出すコンテンツを作成し、ストックしておく方法などです。Cさんの職業にもよりますが、様々な方法が考えられそうです。

加えて株式投資を行えば、定期的な配当金や株主優待も期待できます。こういったことも視野に入れて、いかに適切なバランスでやりくりするかが重要です。2つ目のポイントにもなりますが、少しでも早く考え、そして行動に移すことで、老後資金を増やすことにも繋がるでしょう。

3つ目の「過度に不安にならない」ことも大切です。医療費や介護費などを考え出すと、老後の必要な資金は膨大になり、頭を抱える人も少なくありません。もちろん、様々なリスクに備えておくことは重要です。病気やケガ、事故やトラブルなど、老後のリスクは多々ありますが、その全てが発生する可能性は決して高くありません。楽観的過ぎてもいけませんが、過度な不安を抱え焦燥感から老後の準備をするのではなく、今からできる範囲で投資のこと、積立のこと、年金のことなどを前向きに学びながら取り組むことが、より良い老後の準備に繋がると思っています。

今回の試算でも分かりますが、運用利回りが少し違うだけでも将来の積立金額の差は大きくなります。Cさんの場合、運用に回せるお金は多くないということですが、今は証券会社等によっては1日100円程度から投資信託を積立てることができるサービスもあります。そうした少額から始められる投資商品に積み立てることから検討してみてはいかがでしょうか?